如今,俄罗斯航天工业在国外订单和国际项目上工作很多。 但是,以前的客户-美国和欧洲-正在削减或即将削减合作。 Roskosmos能否保留旧客户并吸引新客户?

自90年代以来,俄罗斯航天技术已被纳入国际空间劳动分工,并且在某些领域取得了成功。 在过去的几年中,数十个俄罗斯“质子”发射了外国对地静止商业通信卫星。 世界上的“微卫星革命”很大程度上要归功于第聂伯河转换型俄罗斯-乌克兰导弹,以及它们发射小型车辆的有利服务。 Zenith火箭是根据俄罗斯-乌克兰-美国

海上发射项目从太平洋

发射的 。 莫斯科NPO Energomash附近的工程师在美国找到了他们的RD-180和RD-181的稳定订单。 带有Khimki加速器“ Frigate”的萨马拉火箭“ Soyuz”进入法国公司ArianSpace的

机队,并定期从法属圭亚那的库鲁国际机场飞行。

欧洲通信卫星制造商正在为其设备购买加里宁格勒SPD等离子引擎。 最后,美国宇航局自2006年以来一直在积极购买联盟号飞船的座位,以将宇航员运送到国际空间站。

另一方面,这些视觉上的成功并不能反映出俄罗斯航天学在世界太空市场中所占的份额很小。 如今,全球太空市场每年的规模

超过3000亿美元 ,公共资金约占全球的四分之一。 在商业领域,主要收入来自电视广播,数据中继,用户设备销售和提供地理信息服务。 “宇宙铁”,即 火箭和人造卫星的生产,进入轨道,仅占总市场的不到8%。 即使我们考虑到JSC俄罗斯天然气工业股份公司的太空系统和FSUE Space Connection的收入(不包括在Roskosmos的结构中),俄罗斯在太空商业总收入中所占的份额也不到1%。

据他

估计 ,罗斯科斯莫斯(Roscosmos)在太空市场的“铁”部分中所占的份额在2017年

为8.5% 。

在许多经济和政治因素的压力下,近年来俄罗斯空间在世界上的重要性一直在下降。 私人太空公司SpaceX的Falcon 9火箭用于商业订单,比俄罗斯的Proton便宜且可靠。 俄乌克兰的交火结束了“齐尼特”号和“第聂伯”号联合导弹。 欧洲航天局正在积极开发“阿丽亚娜”六号火箭,该火箭将取代联盟号-ST。 美国已经严重担心其国家计划对俄罗斯RD-180发动机的依赖,并正在资助制造没有俄罗斯组件的新型发动机和新型导弹。 Crew Dragon太空飞船的成功测试和Starliner舰的未来测试应该回到美国,让他们有可能在2020年发射自己的宇航员,这将大大减少我们的联盟号MS订单。

由于几乎所有以前以国内空间探索的商业成功而感到自豪的原因,目前正在观察或预计未来几年来自国外空间订单的收入将下降。 未来某个地方,与中国和印度导弹的竞争仍在继续。 印度尚未制造重型火箭,中国尚未允许美国国务院对太空市场实施制裁。

在这种情况下,自然会有两个问题:

-我们甚至需要争取国外市场吗?

-我们的太空计划是否准备参加国际市场竞争?

第一个问题的答案需要单独讨论,但假设“是”,那么俄罗斯可以为世界市场提供哪些竞争力?

火箭质子

就在几年前,质子-M是商业卫星对地静止发射的最流行的方式,然后火箭开始下降的频率是原来的一半半,而埃隆·马斯克(Elon Musk)使猎鹰9号火箭便宜了300万美元。 “质子”赫鲁尼切夫中心的制造商甚至

开发了轻型火箭,降低了高度和成本-“质子中号”,但为时已晚。 累积的债务使企业无法将火箭进行飞行测试,安加拉的罗斯科莫斯汇率排除了国营公司的支持。

为了让Proton Medium飞起来,有必要在硬件中实施开发,但这只是成功的一半。 在拜科努尔的发射台,仍然有必要对火箭服务柱进行现代化改造,但是这样做是没有钱的。 Roscosmos现在将所有资源都引导到Vostochny Cosmodrome,并为安加拉(Angara)建造发射台,没有人急于升级旧Cosmodrome的基础设施。 在这里可以寻找一位私人投资者,但是如果做出这样的尝试,那么到目前为止还没有成功。 质子的发动机生产接近

完成 。 火箭仍然会飞行几年,但是这些将是较早制造的产品。

尽管就价格和功能而言,Proton Medium可能会成为未来几年可重复使用的Falcon 9的全球唯一竞争对手。

联盟2火箭最可靠的导弹之一,世界上最受欢迎的中产阶级。 令人惊讶的是,科罗廖夫的远见卓识,他在1950年代和1960年代制造了火箭,如今它的需求量很大。 该火箭与护卫舰助推器一起,适用于向近地轨道发射高达8吨的货物,向行星际发射高达1.2吨的货物。 到目前为止,只有重型对地静止卫星例外,它们需要较重的导弹,但现在即使它们正在减少,我们可以预料该部分对“联盟”的需求将会出现。 今天,小型近地卫星正在积极发展,商用和教育车辆的数量正在增长,联盟号不仅有针对性的发射,而且还有卫星发射的需求。

尽管低轨道发射段很受欢迎,但联盟号由于价格低廉而几乎没有竞争对手。 直到最近,印度印第安人PSLV还是唯一的竞争对手,但最近埃隆·马斯克(Elon Musk)决定带着他的可重复使用的重型Falcon 9火箭进入这一领域。约4吨,即其承载能力的20%和“联盟”的50%。

幸运的是,尽管Falcon 9即使在可重复使用的版本中也比联盟号贵,但您不应放松。 主要竞争发生在服务质量上:提款成本,提款方式的可能性,从订立合同到开始的时间,选择服务的灵活性,为客户带来的便利等。 在此,俄罗斯具有护卫舰助推器块的竞争优势,该护卫舰具有重复开启发动机的能力,并允许将不同类型的货物植入400至800公里高的不同轨道以发射一枚导弹。

也就是说,我们拥有竞争用的设备,但我们需要能够出售它。 单调的“十秒钟飞行是正常的”发射的乏味视频广播,缺少火箭和助推器的实时视频-这不仅使我们的发射与Ilon Mask的私人表演脱颖而出,而且与完全由印度拥有的导弹也有区别。 据我所知,关于“火箭”的讨论已经进行了很长时间,甚至还在建立中,但是不可能从中获得实时广播。 拒绝这种明显的广告方式表明了国家组织的惯性,即它不愿迅速适应客户及其营销部门的利益。

根据参加国际空间会议和展览的参与者的故事,该活动最不活跃的部分是俄罗斯,即使是在俄罗斯也是如此。 出于习惯,我们的火箭科学家只是坐下来等待命令被带给他们。 虽然,有尝试更改此方法。 最近,在俄罗斯成立了一家私营国有公司GK Launch Services,以在国际市场上积极推广联盟号。 但是他们才刚刚开始,例如,在他们的

推特上只有不到400个关注者。 在Twitter上,SpaceX的创始人Ilon Mask超过2500万,是的,火箭合同不是通过Twitter签署的,但是巨大的成就是由一些小事情组成的,应该更积极地应对。 值得一提的是,GK Launch的第一批PR工作已经在进行中。 他们甚至可以创建一个

在线启动订单

计算器 。

卫星“ Aist-2D”

小型航天器(根据俄罗斯的分类),用于拍摄地球表面。 它的重量为530千克,并装有多种用于遥感和研究太空飞行状况的仪器。 该卫星是RCC“进步”的实验性发展,“进步”也生产联盟号火箭。

Aist-2D提供了良好的数据,并且已经成功地进行了第三年的工作,但是它不仅本身很有趣。 这颗卫星的创建和发射表明,我们的开发商可以

制造出不低于世界水平的现代太空技术。 尽管国外同类产品的质量要少2-3倍,但开发和制造我们的设备的成本(约1000万美元)还是具有竞争力的。 您甚至可以说在这个级别上的最低工作记录。

现在,“ Aista-2D”的开发人员希望收到一系列越来越重的现代化设备的州令。 尽管现在全世界都在朝着尺寸和质量的减小,发射卫星的数量增加的方向发展。 我们的开发人员应考虑创建一个轻量级的平台,吸引国内外的商业合作伙伴,然后我们不仅可以在卫星制造方面竞争,而且可以在卫星图像销售方面竞争。

等离子发动机OKB“ Fakel”

自70年代以来,电动火箭发动机已在太空飞船定向系统中用于太空。 在2000年代初,欧洲客户看到了使用他们在加里宁格勒生产的俄罗斯等离子

SPD-100的好处。 以前,等离子引擎用于校正轨道并稳定对地静止卫星。 近年来,所谓。 不使用带化学燃料的发动机的“全电动”对地静止平台。 使用具有工作流体形式的氙气的

电力推进技术,可增加卫星的运行时间,由于不存在有毒成分而减少了卫星的质量并降低了发射准备的成本,并使得可以使用运载能力较低的火箭成为可能。

等离子和离子引擎在欧洲,日本和中国生产,因此市场竞争激烈,但国产产品赢得了价格,具有多年的飞行经验,并获得了常规客户的信任。

发动机制造的另一个在世界范围内流行的领域是 “绿色”,即 无毒化学燃料。 加里宁格勒也在朝着这个方向发展。

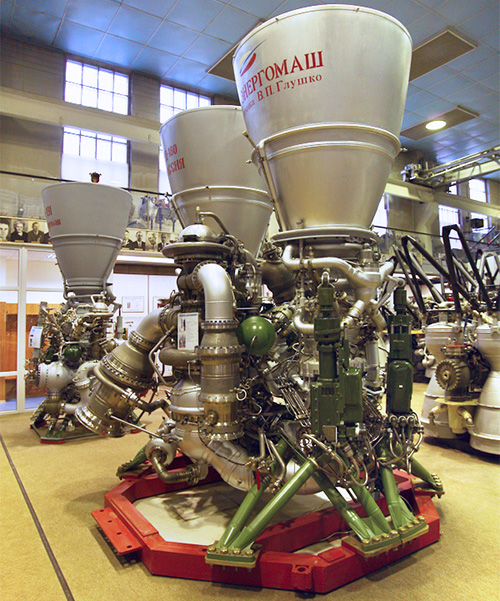

火箭发动机NPO Energomash

联合发射联盟用于Atlas V火箭的RD-180出口火箭发动机是国内发动机行业的骄傲,已证明自己高效且几乎100%可靠。 俄罗斯发动了许多著名的NASA太空任务:新视野号,好奇号,Osiris-REx,InSight。 五角大楼还愿意将它们用于发射。 美国拒绝RD-180的决定完全是出于政治考虑,在其他情况下,尽管美国私人太空探索取得了所有成功,合同仍将续签。

另一家美国火箭制造商诺斯罗普·格鲁曼公司继续购买下一代发动机RD-181。 他们正在发射安塔雷(Antares)民用火箭来为国际空间站提供动力,而政治紧张局势尚未影响到它们。

历史上 ,这两种类型的发动机

都来自RD-170 ,它们是为超重型火箭“ Energy”制造的。 正在研发其超重型火箭的中国不会拒绝购买它们,只有俄罗斯发动机制造商本身由于担心复制技术而不想出售它。 如今,航天工业发达的国家正在尝试自行开发发动机,而俄罗斯的发动机制造商还没有准备好转让技术,就像1990年代与美国签订的合同一样。

与韩国一样,决定开始其太空计划的发展中国家可以被视为Energomash发动机的有前途的市场。 另一个领域是与俄罗斯私人贸易商S7 Space合作,后者打算在国际市场上发射其导弹,并为其配备RD-171。

太空飞船联盟号

随着美国私人航天器的出现

,Roscosmos将失去大量稳定的客户,每年为我们的太空

计划带来5亿美元的收入。 尽管有NASA的订单,联盟号仍将继续飞往国际空间站的航班,因此有可能吸引其他私人,商业或州客户。

1990年,他的雇主为他的航班付费的第一位商业宇航员飞了回来。 之后,和平号空间站上有欧美宇航员,他们在联盟号上的飞行也得到了付款。 私人旅游航班从2001年到2009年进行,今天没有任何活动阻止他们续签。 从2009年到2018年,全球亿万富翁的数量翻了一番,百万富翁增长了大约一半半,因此,我们可以预计,在未来几年中,将有10-15个人愿意支付30-40百万美元,进行为期7天的低地球轨道飞行。

世界上有几个有雄心壮志,但没有载人运载工具的国家:欧盟,英国,日本,印度,阿拉伯联合酋长国,澳大利亚,巴西,南朝鲜和朝鲜,伊朗……在所有这些国家中,只有印度正在向载人手段迈进,但即使是俄罗斯的经验也可能对他们有用。 阿拉伯联合酋长国已经在准备自己的宇航员部队,并将在我们的“联盟”上启动。 英国退欧后,英国不再能够在NASA和ESA的工作人员中派遣宇航员,因此,英国可以重返90年代的惯例,并自行向Roscosmos支付每次飞行费用。

商业航班,即 也可以由公司或公司发起并付款。 此类飞行的目标既可以与广告和PR关联,也可以与任何空间实验或测试的进行(同时保持广告效果)相关联。

Soyuz-MS的新乘客不太可能以NASA的70-8000万美元的价格付费,因此Roscosmos载人航天的收入仍将下降,但不会为零。 将来,您可以在月球上方摇摆。

生物卫星

太空生物实验远非最庞大的市场,但俄罗斯实际上是其中的垄断者。 一个以上的国家没有自动航天器可以在低地球轨道上进行长时间的生物实验,所有样本都返回地球。 唯一的选择是在国际空间站上进行实验,然后返回联盟号或“龙”号飞船,但是与船员安全相关的严格限制和复杂协调。

在西方,动物福利组织对科学的生物实验有很大的影响。 在俄罗斯,这要简单得多,这就是为什么包括NASA在内的许多外国研究机构都与我们的空间生物学家合作进行ISS和生物卫星实验的原因。

我非常确定,俄罗斯没有人试图评估返回的航天器的商业潜力。 我认为客户不仅会因为苍蝇和老鼠的飞行而找到。

通信卫星与地球遥感卫星生产市场的容量是火箭的几倍,但是我们的卫星制造商并不幸运。 根据外国合同制造的所有航天器中,有超过一半立即或在保修期到期之前发生了故障。 您不必走太远,例如:KazSat-1,AMOS-5,EgyptSat-2,Condor-E,Angosat ...

但是,放弃新尝试是不值得的。

航天市场正在发展,新的参与者正在为此而努力,俄罗斯卫星制造具有可以充分利用的竞争优势:生产和发射成本低,并且不受美国对技术扩散的限制。不幸的是,中国拥有相同的优势,因此在这里您应该为激烈的竞争做准备,以上所有领域都不允许Roskosmos自我维持,也不能保证解决所有问题。这次审查是为另一个。我想表明,尽管Ilon Mask或Jeff Bezos,中国或印度的航天专家获得了成功,但我们的航天专家在世界市场上还是很有竞争力的。但这并不意味着您可以坐下来。今天的情况就像一个经典:“您需要奔跑以保持原状,并以更快的速度前进。”«» , , , , . — «», . 15- , .

!