傻瓜说:“不要把所有的鸡蛋都放在一个篮子里!” -换句话说:喷洒您的利益和金钱! 贤哲说:“把所有鸡蛋都放在一个篮子里,但是……要照顾好篮子!” 这个短语属于马克·吐温(Mark Twain),但您可能从沃伦·巴菲特(Warren Buffett)听到了它的“明智”部分。 是的,这位传奇投资者并不是资产配置的支持者,而是专门投资美国股票。

这样的方法合理吗?投资组合多元化是否如他们所说的有用? 让我们来看看。 为此,我们选择最受欢迎的ETF基金进行投资,并查看将其合并到投资组合中的效果。 同时,我们将找出投资组合中的资金数量是否会影响其绩效。

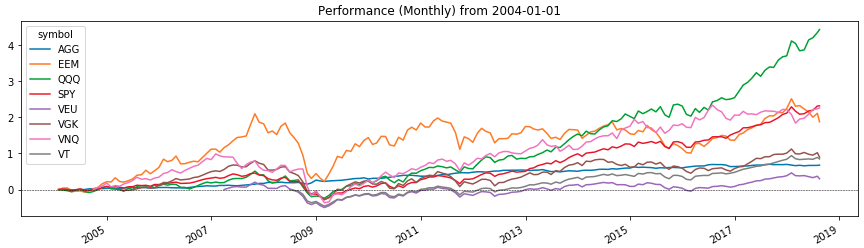

上图显示了我们将与之合作的ETF基金的获利能力,从2004年1月到2018年8月。 在此期间,我们将测试投资组合。 以下是它们组成的说明。 (请注意资金出现的日期(ETF发行栏)-我们将来会需要它。)

我们做投资组合

现在,我们将从上面列出的基金中形成激进模型的投资组合(我们希望从投资组合中获取最大的收益)。 该模型假设投资组合中的股票占主导地位,在我们的案例中,它将包含80%的股票和20%的美国债券(这是最无风险的资产)。 按结构划分,投资组合的资产数量和多元化深度将有所不同。 一共有六个:

- 间谍,AGG(80/20)。

- SPY,QQQ,AGG(40/40/20)。

- SPY,VGK,EEM,VNQ,AGG(40/20/10/10/10/20)。

- SPY,VGK,EEM,AGG(45/20/15/20)。

- SPY,VEU,AGG(50/30/20)。

- VT,AGG(80/20)。

括号中是资产份额,按照名称顺序排列。 因此,SPY,AGG(80/20)的投资组合包括80%的标准普尔500股和20%的美国投资评级债券。 现在我们的投资组合已经准备就绪,让我们使用Python对其进行测试。 如前所述,我们将测试从2004年1月到2018年8月的时间段。 但是,您可能会注意到,我们研究的并不是所有的ETF都在2004年上市。 因此,在测试中我们将这样做。 测试开始时尚未交易的那些资金将被添加到投资组合中,因为它们出现在市场上。

测试产品组合

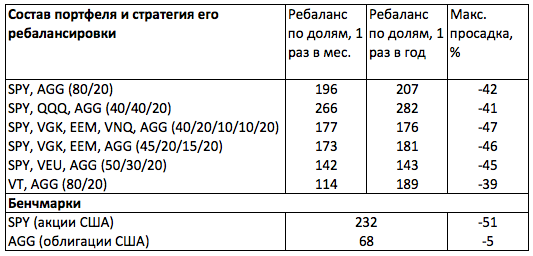

下表显示了测试结果。 基准部分显示了股票(SPY)和债券(AGG)期间的收益率和最大跌幅。 通过它们的价值,我们可以轻松地理解股票和债券作为一种进攻性和防御性资产类别的期望。 (但是,我们始终(!)必须记住,过去的结果并不能保证将来的结果。)

如您所见,在广泛的市场份额(SPY)期间,累计收益率为232%,最大亏损为51%。 也就是说,如果我们自2004年以来一直持有标准普尔500指数股票投资组合,我们的投资额将增加3.3倍,但在某些时候无法计算一半的投资资金(这是股票市场的风险)。 但是,如果我们添加20%的债券,我们会稍微减轻打击并减少20%的回撤(42%对51%),但为此付出15.5%的收益率(196%对232%)。

同时,如果我们与债券一起将纳斯达克100上的基金股票添加到投资组合中,我们将获得相同的41%亏损,但收益率更高(取决于重新平衡的频率,为266%或282%)。 这就意味着,有了这种投资组合,我们将超越整个市场(SPY),而在危机期间下跌幅度较小。 但是,如果我们将投资组合分散到不同的国家/地区,我们的回报率将大大恶化(分别为173%或181%,具体取决于再平衡的频率和更低的水平),并确保平均回撤46%。 添加到美国房地产基金(VNQ)的投资组合中会稍微提高其盈利能力,但会增加亏损。

巴菲特对吗?

测试结果使我们得出以下结论。

- 按国家分类的投资组合多元化不会增加我们投资组合的盈利能力。

- 在我们的投资组合中增加其他资产类别(美国房地产基金,VNQ)也不会给我们带来优势。

- 专注于美国股票,特别是创新公司(QQQ)的投资组合将为我们带来最大的回报和最少的亏损。

事实证明,巴菲特将所有鸡蛋都放在一个篮子里是正确的。 而且,如果我们想从我们的投资组合中获得最大收益,我们必须在美国市场上下注。 值得担心的是,美国股票中80%的投资组合没有多元化吗? 我认为这不值得。 至少因为标普500指数包括在世界各地运营的公司的证券。 也就是说,默认情况下该索引是多样化的。 而且,我们是否需要按国家/地区进行更多多样化是一个大问题。 我建议您考虑这个问题(并在下面的评论中写下您的想法)。 而且,我们正在从最有利可图的投资组合模型过渡到最有效的管理方式。

选择投资组合管理模型

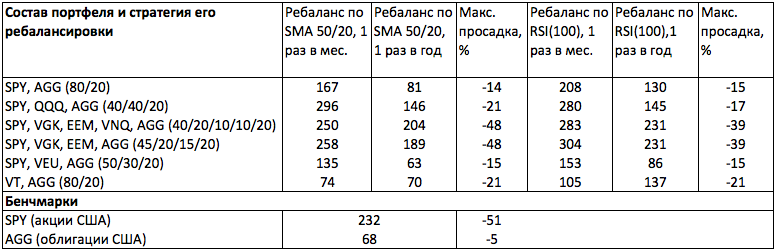

在分析投资组合结构的有效性时,我们依赖于经典管理的结果。 也就是说,我们通过每年一次的股票重新平衡来获得收益。 现在让我们看一下指标的替代性重新平衡的结果。 重新平衡的本质是检查以下条件之一(取决于所选策略)的投资组合资产日线图:1)RSI(100)高于50。2)均线SMA(50)高于SMA(200)。

在第一种情况下,仅当RSI(100)值大于50时,我们才购买并持有资产。在第二种情况下,当SMA(50)在SMA(200)上时。 如果不满足这些条件,则资产不会计入投资组合。 如果资产已经存在于投资组合中,则将其出售,并将收到的钱分配给其他资产。

是什么赋予我们这种方法? 从表中可以看出,投资组合缩水和盈利能力增长有所下降。 同时,根据RSI(100),我们将从投资组合的每月重新平衡(此处不适合年度平衡)中获得最大效果。 因此,对于SPY的最简单投资组合AGG(80/20),我们的收益率将比SPY低9%(208%对232%),而亏损则少3.4(!)(51%对15%)。 此外,由于根据RSI(100)进行了再平衡,我们可以在2007-2009年间按国家(SPY,VGK,EEM,AGG)分散投资的EEM有所增加,从而使SPY超过30%(相对于SPY为304%) 232%)。

投资组合管理比其模型重要吗?

测试结果使我们想到投资组合管理比其模型更重要。 它们还使您考虑将技术分析的元素应用于证券投资,以实现利润最大化和风险降低。 是否将被动投资与主动管理结合起来取决于您。 但是很明显,只有这样的综合,您才能从标准投资组合中获得更多收益。