在

United Traders,我们关注所有进行IPO的技术公司,当然也包括规模最大的技术公司。 也许很多人都知道,Lyft将于3月29日进行交易所交易,4月承诺将与Uber进行交易。

为了谈论优步在美国和加拿大的竞争对手Lyft,我们翻译了CCN文章,并在数字上进行了补充,并提供了我们的预测。 对于UT而言,比较这些公司的财务业绩和产品优势是一个非常有趣的话题。 我们也希望Habr的读者也可以。 无论如何,请在评论中写。

一旦计划进入两家最大的乘车共享服务公司的IPO计划,关于哪家公司最好投资的争执就不会消失。 似乎公司提供了相同的服务,但是仔细检查后,事情还不太清楚。 在本文中,我们介绍了Lyft可能对Uber构成严重威胁和更有利可图的投资的五个原因。

从技术上讲,Lyft看起来像是价值超过10亿美元的经典独角兽。 但是,在首次公开募股申请中,该公司披露了许多有趣的财务信息。 考虑到这一点,以及来自Uber的计量发布数据,我们第一次有机会比较两家公司的业务。

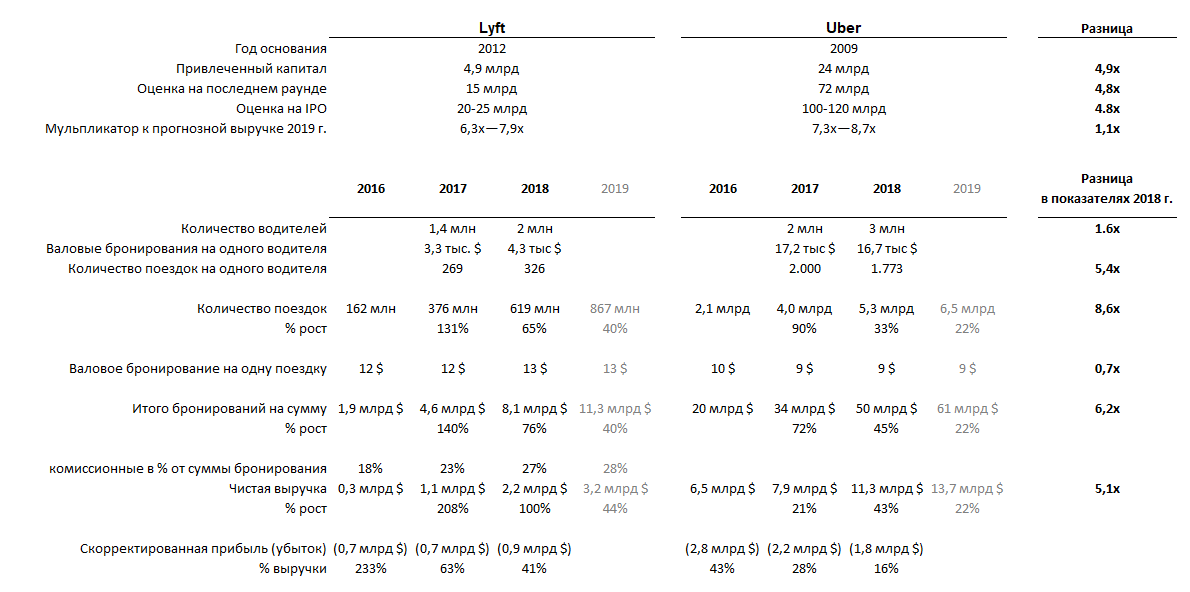

数据:表格S-1; 2019年的数字是一个预测。

数据:表格S-1; 2019年的数字是一个预测。1. Lyft比Uber增长更快

两家公司之间的根本区别在于它们的规模。 Uber在近70个国家/地区开展业务,而Lyft服务仅在美国和加拿大的300个城市提供。

有人可能会认为,鉴于公司的规模,购买Uber股票将是更合理的投资,但这并非完全正确。 公司越大,承担的成本和运营风险就越高。 只要Uber一直受到监管机构的监督,Lyft仅在美国和加拿大存在,并且不熟悉其中大多数问题。

由于弟弟负责监督年长者,因此Lyft从Uber的失误中吸取了教训。两家公司仍然无利可图,但让我们看一下它们的增长动力。

Lyft在2018年的收入增长了100%,达到22亿美元,而Uber的收入“仅”增长了45%,达到110亿美元。 Lyft的强劲增长部分与佣金增加(从23%到27%)相关,这很可能是暂时现象。 因此,最好查看预订数量:Lyft的预订量比去年增长了76%,Uber的增长了45%。 如您所见,增长率差异并不那么严重,尤其是当您考虑到Uber的规模是Lyft的五倍时。

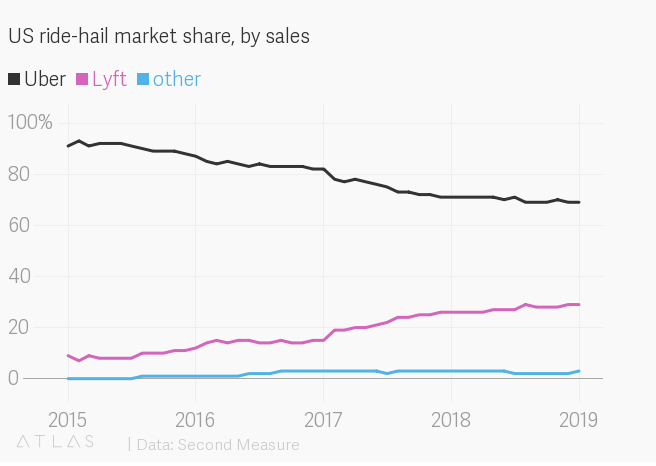

但是,这些数字清楚地表明Lyft的增长速度更快。 同时,有趣的是,在美国,Lyft不断增长,抢占了Uber的市场份额:该公司本身说约39%,而分析信用卡支付数据的Second Measure估计Lyft的份额为29%(而Uber- 69%)。 就单个城市而言,这些统计数据看起来更加有趣:例如,在西雅图,Lyft的份额接近50%。

销售市场份额

从上述数字来看,Lyft专注于美国市场的战略似乎是合理的,这在很大程度上得益于该国监管机构的自由立场,而该立场迄今为止与Uber经营所在的许多国家的当局立场不同。

2. Lyft的首次公开募股增强了公司的信心

如果您进行假说,使用乘车共享的主要障碍是旅行的安全性。 乘客的所有需求就是安全,迅速地到达目的地。 对于两家公司来说,这都是第一要务。 当然,在市场上没有Uber替代品的那些日子里,选择是显而易见的。 但是,正如我们所看到的,Lyft正在逐渐从Uber手中抢夺市场份额,这证实了客户对该公司推动者的信任。

通过申请IPO并有机会成为首家提倡采用创新方法进行客运运输的上市公司,Lyft吸引了公众的关注(尤其是因为现在它一直在与其直接竞争对手Uber进行比较)。 在客户对公司充满信心的利基市场中,宣称自己是一家上市公司非常有价值。 此外,Lyft的两位创始人在更改公司地位后都将保留其远见卓识和管理角色,这与Uber创始人的历史形成了鲜明对比,并且在潜在投资者及其客户的眼中也可以增加Lyft的吸引力。

3.“ Lyft司机在闲暇时间赚取额外的钱,Uber司机赚取生活费”

Lyft和Uber具有不同的驾驶员档案-大多数Lyft驾驶员在业余时间都是兼职工作,而对于Uber驾驶员来说,这份工作是他们的主要收入来源。 现有数据证实了这一点:Lyft的平均年收入为$ 4.3千,并且这个数字近年来一直在增长。 而Uber司机的平均年收入为1.67万美元(且下降)。

每个Lyft驾驶员平均每天1次旅行(或每年326次),每个Uber驾驶员每天5次(每年1773次)。 Uber的业务规模仅是Lyft的1.5倍(分别为300万和190万),尽管公司业务规模是5倍。同时,许多驱动程序都使用两家公司的应用程序,他们不在乎新订单将提供什么服务。 在这种情况下,重要的是,尽管Lyft的客户比Uber少得多,但Lyft规模较小且知名度不高的公司能够获得足够的对公司合作感到满意的可用驾驶员。

在提供服务的城市中保持驾驶员的可用性是一项艰巨的任务,并且是决定选择客户的关键因素。 毕竟,很少有人在雨中等了20分钟,才希望至少再次使用此服务。 驾驶员越多,客户越多:只要对驾驶员有利可图,Lyft将能够增加道路上可用的汽车数量。

4. Lyft寻找新客户,并开始共享无人驾驶汽车,自行车和电动踏板车

作为预期的IPO的投资对象,Uber的主要优势之一是它不仅将自己定位为出租车,而且还定位为送餐服务以及无人驾驶车辆更具吸引力的技术的开发商。 Lyft也投资开发无人驾驶汽车,尽管在公共场所很少提及这一点。

在发展进步思想的同时,为城市交通公司的发展步履维艰。 因此,2018年4月,Lyft与汽车行业零配件制造商麦格纳(Magna)签署了为期五年的战略合作伙伴协议,根据协议,两家公司将彼此分享无人驾驶汽车领域的技术发展,并于2018年10月收购了伦敦一家计算机解决方案开发商查看Blue Vision Labs。

除了自己的开发,Lyft还计划允许第三方无人驾驶汽车制造商进入其平台(和客户群),这将加速向无人驾驶汽车的逐步过渡。 因此,在2018年1月,Lyft平台上的无人驾驶汽车(驾驶员在机舱内)在拉斯维加斯的拉斯维加斯商业化使用:将近一年,乘客旅行了35,000多次。

无人驾驶汽车不仅可以帮助共享车辆的公司摆脱支付司机的费用,而且可以吸引仍然不愿使用其服务的新类别客户:例如,购物后返回家中,有孩子的家庭(很少使用的家庭)由于难以获得合适的座位)以及普通客户(例如,每天这样工作),他们并不总是与陌生的旅行同伴在机舱中感到舒适。 为此,您将不得不更改无人驾驶汽车的内部。

麦肯锡 ,无人驾驶车辆的设计

麦肯锡 ,无人驾驶车辆的设计 麦肯锡(McKinsey) ,购物送货无人机的设计

麦肯锡(McKinsey) ,购物送货无人机的设计另一个发展方向是自行车租赁:Uber于2018年4月进入这个市场,收购了Jump Bikes并投资了Lime电动踏板车的租赁,Lyft于同年7月收购了Motivate,并在丹佛启动了电动踏板车租赁的试点项目。 同时,市场领导者Bird和Lime的市值已分别达到20亿美元。

5. Lyft进入收支平衡

金融市场上关于动量和动量的讨论很多,而且通常这是非常主观的。 仅仅因为上个月X增长,并不意味着持续增长。 但是通常应考虑这些趋势,因为它们可以为消费者的行为提供一些启示。

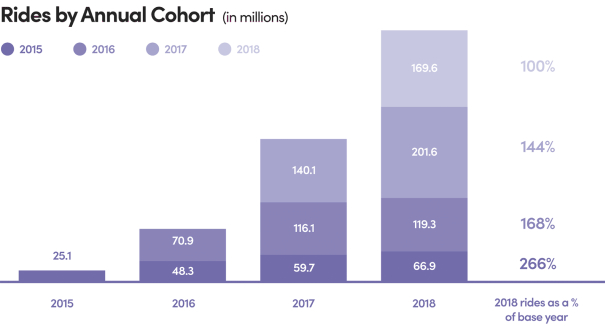

Lyft现有客户的旅行统计数据看起来非常可观。 在此图中,按吸引客户的年份将客户划分为同类群组。

如您所见,每年新客户的出行次数以及公司在过去几年吸引的那些客户的出行次数都在增加。 Lyft在2018年吸引了约1300万新客户(每年从1900万增加到3100万)。 了解了公司的营销和销售费用(2018年为8亿美元),我们可以大致估算出吸引一位客户的成本-约为70美元。 同时,每位客户每年的收入也大约等于70美元(平均而言,一位客户在2018年进行了20次旅行),但公司的利润率仅为这一数字的一半。 因此,吸引客户的投资只能在两年内得到回报,但是根据上述统计数据,此类支出看来是很合理的。

与Lyft和Uber同样重要的最重要的问题是他们当前的盈利能力和盈利前景。 根据Lyft的当前运营指标,其相对价值和过去几年的动态,我们预测,随着业务的持续增长,该公司将能够在2020年实现收支平衡,但增速会放缓。

联合商人Lyft得分

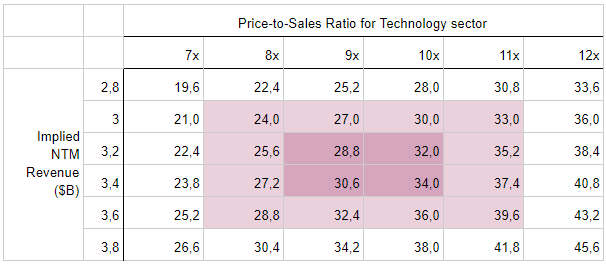

评估公司进行IPO的最受欢迎的方法之一是对价格对销售指标的比较分析,其中Price是股权成本,而Sales是公司在IPO后的12个月的预计收入。

Lyft是第一个从共享经济领域进入IPO的公司,目前还没有类似的公司可以进行比较,但是如果Lyft被分配到美国技术部门,那么平均市盈率目前为10倍。

在2017年和2018年,该公司的收入分别为10.6亿美元和21.6亿美元。 Lyft在此期间显示出显着的收入增长(209%和103%)。 鉴于这些指标,在基线情况下,我们预测2019年的收入为3.2- 34亿美元(预期增长50%)。

因此,在基本情况下,Lyft的预期市值将为313亿美元。目前,已知Lyft的价格将在每股62-68美元之间,这将在价格区间的上限给出193亿美元的估值。 可以得出结论,市场上股票的增长潜力将为62%。

在预测投资回报率时,我们会考虑价格(定价)与公司基本价值(内部估值)之间的差异。 首次公开募股的投资期限为1-3个月-在这种情况下,增加的投资者兴趣是股票价格的决定因素。 换句话说,投资IPO涉及根据短期需求评估公司,而评估公司的并购战略则涉及预测公司的基本或公允价值。 因此,比较策略是第一种策略最合适的估值方法,而现金流量折现方法是第二种策略最合适的估值方法。

那为什么Lyft呢?

从投资的角度来看,即使您周围的每个人都希望将Uber和Lyft结合起来,这也可能是一个错误。 是的,公司提供相同的服务,但其志向差异很大。 Uber试图建立全球垄断地位,Lyft希望成为国内乘车共享市场的领导者,并重新思考城市空间中的人员流动。

因此,尽管公司规模较小,但从投资IPO的角度来看,Lyft可能是一个更安全的选择。 我们不想说Lyft没问题,但考虑到业务的全球规模和过去的一系列丑闻,Uber不仅有司机和乘客,而且还有问题和风险。