我相信我们所有人都和朋友或同事一起去餐馆。 有趣的消遣之后,服务员带来了一张支票。 此外,可以通过几种方式解决该问题:

- 第一种方法是“绅士风度”。 服务员将支票金额加到10-15%的“茶”中,所得金额平均分配给所有男性。

- 第二种方法是“社会主义者”。 支票均分,不管谁吃了多少酒。

- 第三种方式,“公平”。 每个人都在电话上包括一个计算器,并开始计算他们的菜肴费用,再加上一定量的“茶”(也单独计算)。

餐厅的情况与公司的IT成本情况非常相似。 在这篇文章中,我们将讨论单位之间的成本分配。

但是,在深入探讨IT的深渊之前,让我们回到餐厅的例子中。 上述“成本分配”方法中的每一种都有优点和缺点。 第二种方法的明显缺点:一种方法可以吃没有鸡肉的凯撒素食沙拉,而另一种可以吃Ribeye牛排,因此用量可能会有很大差异。 “公平”方法的减法是一个很长的计数过程,在金额上总是比支票少。 熟悉的情况?

现在让我们想象一下,我们在中国的一家餐馆玩得开心,而支票是用中文带来的。 所有清楚的是总和。 尽管有些人可能怀疑这根本不是金额,但是是当前日期。 或者假设案件在以色列。 他们从右到左阅读,但是如何写数字呢? 没有Google谁可以回答?

为什么IT和业务需要分配

因此,IT部门向公司的所有部门提供服务,实际上是将其服务出售给业务部门。 而且,尽管公司内部各部门之间可能没有正式的财务关系,但是每个业务部门至少应了解它在IT上花费了多少,发布新产品,测试新计划等花费了多少。 显然,不是神话般的“现代化者,系统集成商和设备制造商的赞助人”为基础设施的现代化和扩展付费,而是必须了解这些成本的有效性的企业。

业务部门的规模以及IT资源使用的“强度”各不相同。 因此,在各部门之间平均分担升级IT基础架构的成本是第二种方法,但它有很多缺点。 在这种情况下,“公平”方法更可取,但是它太费力了。 最佳选择是“准公平”选择,当成本未分配给便士,但具有一定合理的准确性时,就像在学校几何学中一样,我们将数字π用作3.14,而不是整个小数位序列。

在将单个馆藏的一部分合并或分离到一个单独的结构中时,估算具有单个IT基础结构的馆藏的IT服务成本非常有用。 这样,您可以立即计算IT服务的成本,以便在计划时将这些金额考虑在内。 此外,了解IT服务的成本有助于您比较IT资源的不同用途和所有权。 当几千美元的男士谈论他们的产品如何优化IT成本,增加需要增加的费用以及减少需要减少的费用时,评估IT服务的当前成本可使CIO盲目地相信营销承诺,并准确评估预期效果并控制结果。

对于企业而言,分配是提前了解IT服务成本的机会。 没有将任何业务需求评估为IT总预算增加了这么多百分比,而是将其定义为特定需求或服务的金额。

真实案例

一家大公司的CIO的关键“痛点”是,有必要了解如何在业务部门之间分摊成本,并提出按消耗比例参与IT开发的提议。

作为解决方案,我们开发了一个IT服务计算器,该计算器能够将总IT成本首先分配给IT服务,然后分配给业务部门。

实际上,有两项任务:计算IT服务的成本,并根据某些驱动因素(“准公平”方式)在使用该服务的业务部门之间分配成本。

乍一看,如果从一开始就对IT服务进行了正确的描述,将信息输入CMDB配置数据库和ITAM IT资产管理系统,建立了资源服务模型,并开发了IT服务目录,则这看起来可能很简单。 实际上,在这种情况下,对于任何IT服务,您都可以考虑折旧来确定其使用的资源以及这些资源的成本。 但是,我们正在处理普通的俄罗斯业务,因此受到一些限制。 因此,缺少CMDB和ITAM,只有IT服务目录。 通常,每个IT服务都是一个信息系统,对其的访问,用户支持等。 IT服务使用基础结构服务,例如“数据库服务器”,“应用程序服务器”,“存储系统”,“数据传输网络”等。因此,解决任务是必需的:

- 确定基础设施服务的成本;

- 将基础架构服务的成本分配给IT服务并计算其成本;

- 确定将IT服务成本分配给业务部门的动因(系数),并将IT服务成本分配给业务部门,从而在公司的其余部门之间分配IT部门的成本。

所有年度IT成本都可以用一袋钱来表示。 这个包里的东西花在了设备,迁移,现代化,许可证,支持,员工薪水等工作上。 但是,复杂性在于对IT中的固定资产和无形资产进行会计处理的会计程序。

例如,考虑一个升级SAP基础架构的项目。 作为项目的一部分,购买了设备和许可证,在系统集成商的帮助下进行了工作。 项目结束时,经理必须起草文件,以使会计设备属于固定资产,许可证属于无形资产,其他设计,调试和启动工作则作为递延费用予以注销。 问题一:在固定资产中注册时,客户的会计师并不在乎它的名字。 因此,在固定资产中,我们获得了“ UpgradeSAPandMigration”资产。 如果在项目框架内对磁盘阵列进行了现代化改造,而这与SAP无关,那么这将进一步增加成本搜索和进一步分配的难度。 实际上,任何设备都可以隐藏在UpgradeSAPandMigration资产的后面,并且经过的时间越长,就越难理解在那里实际购买了什么。

与无形资产类似,后者的计算公式要复杂得多。 另一个复杂的事实是,设备启动和平衡的时间可能相差一年左右。 另外,折旧期限为5年,但实际上,设备可以根据情况而或多或少地工作。

因此,理论上可以100%准确地计算IT服务的成本,但是在实践中,这是一个漫长而无意义的任务。 因此,我们选择了一种更简单的方法:可以轻松归因于任何基础架构或IT服务的成本立即归因于相应的服务。 根据某些规则在IT服务之间分配剩余成本。 这将提供大约85%的精度,这已经足够了。

在第一阶段 ,如果无法将成本归因于任何基础架构服务,则将有关IT项目和“健康自愿”的财务和会计报告用于基础架构服务的成本分配。 成本与IT服务或基础架构服务直接相关。 通过分配年度成本,我们得到了每个基础设施服务的支出额。

在第二阶段 ,为“应用程序服务器”,“数据库服务器”,“存储”等基础结构服务确定IT服务之间的分配系数。 基础架构服务的一部分,例如“作业”,“ Wi-Fi访问”和“视频会议”,未在IT服务之间分配,而是直接分配给业务部门。

在这个阶段,乐趣开始了。 例如,将这样的基础结构服务视为“应用程序服务器”。 它几乎存在于每个IT服务中,并且存在于两种体系结构中,无论有无虚拟化,有冗余和无冗余。 最简单的方法是按所使用的内核比例分配成本。 为了计算“相同的鹦鹉”,并且不将物理核心与虚拟核心混淆,考虑到超额订购,我们接受一个物理核心等同于三个虚拟核心。 然后,每个IT服务的基础结构服务“应用程序服务器”的成本分配公式将如下所示:

,

其中sp是基础结构服务“应用程序服务器”的总成本,而86和是指示x86和系列服务器份额的系数。

基于对IT基础架构的分析,凭经验确定系数。 群集软件,虚拟化软件,操作系统和应用程序软件的成本被计算为单独的基础结构服务。

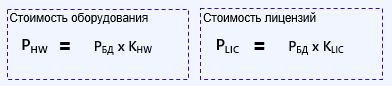

让我们举一个更复杂的例子。 基础结构服务“数据库服务器”。 它涵盖了硬件成本和数据库许可证成本。 因此,设备和许可证的成本可以用以下公式表示:

其中PHW和PLIC分别是设备的总成本和数据库许可的总成本,而KHW和CLIC是确定硬件成本和许可所占份额的经验系数。

此外,使用硬件,类似于前面的示例,但是使用许可证,情况要复杂一些。 公司的环境中可以使用几种不同类型的数据库,例如Oracle,MSSQL,Postgres等。 因此,用于计算特定数据库(例如,MSSQL)对特定服务的分配的公式如下所示:

其中,KMSSQL是确定该数据库在公司IT环境中所占份额的系数。

对于具有不同阵列制造商和不同类型磁盘的数据存储系统的计算和分配,情况更加复杂。 但是这部分的描述是一个单独帖子的主题。

结果如何?

该练习的结果可以是Excel计算器或自动化工具。 这完全取决于公司的成熟度,运行流程,已实施的解决方案以及管理的愿望。 这种计算器或数据的可视表示方式有助于正确地在业务部门之间分配成本,以显示IT预算的分配方式和方式。 相同的工具可以轻松地说明提高服务可靠性(冗余)如何增加其成本,而不是通过服务器成本,而是考虑所有相关成本。 这使企业和CIO可以按照相同的规则“在同一块板上玩游戏”。 在计划新产品时,您可以预先计算成本并评估可行性。

Igor Tyukachev,Jet信息系统顾问