BATS全球市场拥有两家在股票和期权交易的电子交易所。 这些交换基于电子通信网络(ECN)的原理进行操作。

BATS代表Vetter替代交易系统,意为“最佳替代交易系统”。 该公司是一个与其他交易所(主要是纽约证券交易所和纳斯达克交易系统)竞争的平台。 BATS交换已于2006年1月启动。 目前,它是美国第三大交易所,其营业额占该国总营业额的12%。 BATS Global Markets成立两年后就实现了自给自足。 目前,来自世界各地的约三百家经纪和经销商正在与该交易所合作。 随着时间的流逝,美国银行,美林证券,花旗银行,瑞士信贷,德意志银行等巨人也加入了公司的共同所有人。 BATS与其他平台的主要区别在于创造了有利的交易条件:与其他交易所相比,佣金极低。 BATS交易所对交易者来说是一种折扣,例如美国的沃尔玛商店。 但是,BATS的野心令人印象深刻。 该交易所计划创建另类上市并进行首次公开募股。

从成立之初,BATS就不再专注于普通股票交易,而是致力于为大型高频交易者提供服务,其电子平台已针对使用机器人进行的交易进行了优化。 这种选择不足为奇,因为BATS的创始人Dave Cumings是Tradebot Systems的所有者,Tradebot Systems在某些日子约占整个美国股市每日交易量的5%。 目前,BATS的第一人Joe Ratterman也来自该公司。

2010年5月6日,美国股市在20分钟内蒸发了8620亿美元。 道琼斯指数触及一千点(历史上最大跌幅),交易停止,从字面上的意义上讲,整个星球的财务状况处于困境。罪魁祸首几乎立即被发现:激怒的美国证券交易委员会(SEC)指责了HFT-计算机化的交易算法,现在提供了该交易所超过70%的营业额。

但是经过“彻底调查”后,愤怒变成了怜悯:股票市场的闪电贬值被正式归咎于谦虚而默默无闻的期货经纪商Waddell&Reed在交易中犯下的令人讨厌的错误。 W&R犯下的“罪行”包括出售75,000张期货E-mini S&P合约。 当然,交易量并不是最小的,但交易量甚至不足以严重影响市场,更不用说完全崩溃了。

W&R起初坚决否认任何罪恶感,然后以某种方式变得li行,安静,并躲避了反复无常的命运将他带走了一会儿:进入了交易所交易中其他默默无闻的参与者的人群。 然后,细心的金融记者们摸索了很长时间,试图弄清楚W&R为同意扮演通用替罪羊的角色而获得的“补偿”的数额。

至于市场崩溃的真正罪魁祸首——HFT,他仍然在国会和参议院的边缘稍稍受拍打,几乎被立法禁令所吓倒,并出卖了公众的遗忘。

为什么背叛-显而易见:美国高频交易的主要人物是高盛,摩根士丹利和十二家最大的银行-它们提供每日交易量的70%。

近两年来,没有人记得HFT,2010年3月6日的事件由于不幸的技术错误或有人的疏忽而被保存在集体记忆中。 最近,在2012年3月23日,发生了一件事件,清楚地表明了这一点:“技术错误”悄悄演变成具有破坏力的武器,似乎是从未来梦幻般的《星球大战》的武器库中借来的。

所讨论的事件并没有产生令人印象深刻的效果(市场的闪电般的快速崩溃一千点是完全不同的计算方法!),因此,只有狭窄的交易所交易专业人员才注意到它。 公众没有给他这么多的关注是徒劳的! 就深远的后果和潜力而言,2012年3月23日的事件比两年前的HFT恶作剧高出一个数量级。

我们正在谈论美国BATS Global Markets公司进行IPO的失败尝试。 试图将股票送入证券交易所的尝试恰好持续了9秒钟,在此期间,公司的证券从字面上实际上贬值至零,暂停了股票交易,不久后公司管理层尴尬地宣布完全拒绝在可预见的将来进入证券交易所。

从一个身份不明的交易员的终端启动的计算机高速算法,BATS IPO被“杀死”。 当交易者能够“从街上”开始交易时,他们在监视器上看到报价为4美分作为开始交易,而不是16-18美元,因为此次配售的组织者计划就像两年前一样,这种责任被正式归咎于“软件故障”,但证人和证监会的麻烦都由一名随机目击者发现,该目击者不仅记录了长达一毫秒的事件,而且还分析了完成的567笔交易中的每笔交易。使用BATS Securities的9秒。 从分析中可以明显看出,根本没有“软件故障”,而IPO的崩溃是由于隐藏的恶性计算机算法的结果,该算法是从一家身份不明的公司的终端启动的,可以直接访问纳斯达克电子交易平台。 故意执行其明确任务的算法:销毁IPO BATS!

我说这件事的可能性不是两年前超过HFT的恶作剧一个数量级,这并非偶然。 在《 Fatty Finger》中,我向读者展示了高频交易由于其自身交易算法的性质而如何导致证券交易所的全面动荡。 因此,2010年5月6日的崩溃是由几个主要的HFT终端的简单关闭造成的,结果市场失去了其通常流动性的大部分,陷入了供需不平衡的深渊。 至少看来。

BATS IPO事件表明,除了被动的“关闭”之外,HFT算法还能够“打开”并在正确的时间在正确的位置采取行动,以便数秒钟之内就可以销毁所有证券! 换句话说,科技怪兽从潘多拉魔盒中逃脱,变成了致命武器,非常适合即将到来的网络战争!

为什么我突然开始谈论网络战? 每年在美国有许多不知名的公司进行首次公开募股吗? 多一点,少一点……问题的事实是,BATS本身根本不是一项普通的业务,而是-谦虚吧! -美国第三大交易所!

惊讶吗 每个人都知道纽约证券交易所,纳斯达克触手可及,但是BATS吗? 什么样的蝙蝠? 她来自哪里? 我认为,当读者熟悉这家公司的档案时,他们将能够欣赏到3月23日对这家公司进行的交流破坏活动。

高频交易的天堂

因此,BATS全球市场由David Cummings于2005年在密苏里州堪萨斯城成立。 BATS代表“更好的替代交易系统”(“高级替代交易系统”),这个名称不言而喻。 BATS是所谓的第二代电子通信网络(ECN),即进行交易所交易的平台,是系统NYSE和NASDAQ的替代产品。

BATS由高频交易参与者创建,以满足他们自己的需求,尤其是从质量上减少佣金扣除,当与系统交易所进行交互并考虑到大量交易时,佣金扣除几乎变成难以承受的金额。

高频交易者不仅可以在市场上创造流动性,而且可以代表他们钟爱的交易平台的“摇钱树”,因为他们经常以佣金的形式向他们提供高产牛奶。

交易员在2005年创建了BATS,为自己设定了显而易见的任务:摆脱系统交换和将操作转移到自己平台上的控制,更便于高频交易。 BATS的主要投资者是雷曼兄弟,Getco,Wedbush,Lime和德意志银行。

这些名字全都是老套-雷曼兄弟唯一的死者是什么! -但是,由可耻的耻辱团结在一起:失败者! 当然,在地球上的金融精英的背景下,原则上讲失败很困难,但是缺乏真正的最爱-真正决定全球金融政策的公司-引起了人们的注意。

花旗银行,瑞士信贷,摩根士丹利和摩根大通在将BATS股票在证券交易所上市时加入了主要承销商的行列,但即使在扩展版中,该名单也至少缺少一个名称,其名称本身就完全超过了其他名称:高盛。

这个细节是琐碎的,仅是反思的信息,尽管如此,这将有助于读者更客观地评估后续事件。

高频交易者的自力更生率是完全合理的:2006年1月27日,BATS开始实施“高速,大容量,匿名算法交易”,并且由于倾销佣金,短短几个月内就拉动了美国总交易量的10%(每天超过5000万笔交易) )! BATS上的交易不仅转移到美国,而且还转移到欧洲和亚洲的270多家经纪和经销商。

在BATS Global Markets开业两年后,BATS Global Markets已经管理了三个平台(两个用于股票,一个用于期权),实现了净利润。

公司的管理模式已经明确:创始父亲大卫·卡明斯(David Cummings)谦虚辞去了首席执行官和董事会主席的职务,将the职移交给了他的前首席执行官乔·拉特曼(Joe Ratterman)。 他本人还领导了私人投资公司Tradebot Systems,该公司开发了交易系统和算法,然后将BATS转让给许可使用。

高频交易的另一种交易平台的纯粹商业成功最终决定了开国元勋将公司公开的决定。 IPO BATS的亮点在于,承销商决定通过自己的交易平台大量发行公司的股票! 不是通过传统的NYSE和NASDAQ,而是通过BZX Exchange和BYX Exchange3。

做出决定的原因很重要。 首先,如果成功进行了首次公开募股,BATS将完全控制自己的证券,至少避免了直接竞争对手和激烈竞争对手纽约证券交易所和纳斯达克的假想操纵和欺骗。 其次,BATS证券具有最高的流动性,因为根据SEC统计,BZX交易的交易者有99.94%的时间可用,而BYX的交易则有99.998%的时间可用。

这些数字也表明BATS站点在历史上已经证明了出色的可靠性。 此外,在将其股票在证券交易所上市之前,该公司进行了六个月的现场试验和模拟测试。 一切都在最高技术水平上顺利进行,这只能从最新一代的交易平台获得。

高频冲击

鉴于上述事件,对于最不科学的小说来说,2012年3月23日看起来令人难以置信。 同时,事实仍然存在:BATS证券的配售开始于11小时14分18秒,结束于11小时14分27秒。 9秒的竞标-完全失败!

BATS全球市场-不是一家打算进行IPO的态度好的美国公司。 这是美国交易所第三位交易员(纽约证交所和纳斯达克交易所之后),自2006年以来,该交易所已成功延迟了10%的美国证券交易所

重组重大事件帮助Nanex(非常随机的证人!)-美国最大的高度准确的股票信息提供者。 Nanex跟踪,捕获并随后将交易者的整个美国交易所的时间记录出售给交易者,精确到十分之一秒和十分之一秒。 事件发生后的几天内,该公司的分析师进行了自己的调查,结果表明没有“软件故障”!

事实证明,BATS股票破坏了来自同一终端的9秒钟之内发生的567笔交易,这些交易与BATS交易所无关,但与竞争对手NASDAQ的平台有关。

怎么样了 让我们从一般的年表开始

因此,BATS事先已获得SEC的所有必要许可,于2012年3月23日做出决定,将其自己的股票在证券交易所上市。 第一部分包括630万股A类证券,其中近一半来自雷曼兄弟控股公司的股票。 (已故雷曼兄弟的继承人),以及另外110万-来自Getco。

根据开业时的需求水平,计划以每笔16至18美元的价格开始交易。

放置开始时,出现在显示器上的第一条报价(15.25美元)比最初计划的价格低5%。 正如BATS经理后来回忆说的那样,他们的价格让他们感到不安,但幅度不大。 每个人都希望,如果不是因为工作的急需,那么至少希望有初步调查记录的利息,即在16至18美元之间 。

根据在BATS本身网站上进行的第一笔交易,最大的股份份额超过了-1百万20万股。 进一步的事件如下:

- 在千分之一秒内,从第二秒开始,报价上升到15.75-有800股的交换,这已经在纳斯达克交易所进行。

- 在几秒钟的范围内,还有一系列连续的跌落,一次又一次:$ 14-$ 13-$ 10.23-$ 8.03-$ 5.79-$ 4.17-$ 3.01。 不幸的是,有七个订单,而IPO几乎已失效! 每项杀手交易均以最少100股为单位执行-这就是所谓的IOC类型的快速指令(立即或取消-“立即执行或取消”),这是高频交易算法的“商标”标志。 所有交易均在纳斯达克进行;

- 在生命的第二秒,IPO BATS继续下跌:2.17美元-1.15美元-0.76美元-0,0002美元(百分之一分之一!)。 总共进行了444笔交易,每笔交易价格为100美元,所有交易都通过纳斯达克进行。

- 暂停一秒钟,然后在11小时14分21秒处以每股3美分的BATS进行固定交易;

- 在11小时14分27秒时,价格升至4美分,而这个数字首先作为初始交易出现在大多数计算机和普通交易员在街上的显示器上(您可能猜到是大多数);

- 在所有板上的11小时14分33秒时,题为“已停止” 4的灯亮起:断路器打开,如果其报价变化超过允许的限制,则自动停止交易。 如果是BATS,价格从16美元起

- 通常在9秒内最多上涨4美分,超出了可能的范围;

- 暂停几分钟后,IPO BAT价格在报价磁带上返回了无意义的价格-每张15.25美元。 这是没有道理的,因为如果有理智的交易员知道几秒钟前花费4美分,就不会有理智的交易员会考虑用这种钱买纸!

- BATS管理宣布撤出IPO

在极度尴尬的情况下,公司首席执行官兼总裁乔·拉特曼(Joe Ratterman)向投资者发出了公众呼吁,他为这场灾难道歉,并表示歉意。 -完全归咎于“软件故障”:“这真是太可惜了,”乔·拉特曼(Joe Ratterman)几乎在受影响的投资者的肩膀上抽泣。 “我们感到可怕。” 我们公司承担所有责任。 我们承担责任。 没有外界的外部影响。”

最后一句话看起来非常多汁,因为如果局外人Nanex很容易检测到纳斯达克终端发出的杀手订单,BATS工程师可以通过分析与自己公司股票交易的内部流量来更快地做到这一点。 当然可以找到。 但是,BATS选择不夸大丑闻,甚至拒绝进行首次公开募股,从而为其股东和承销商弥补了数百万美元的损失! 为什么BATS如此害怕?指纹识别

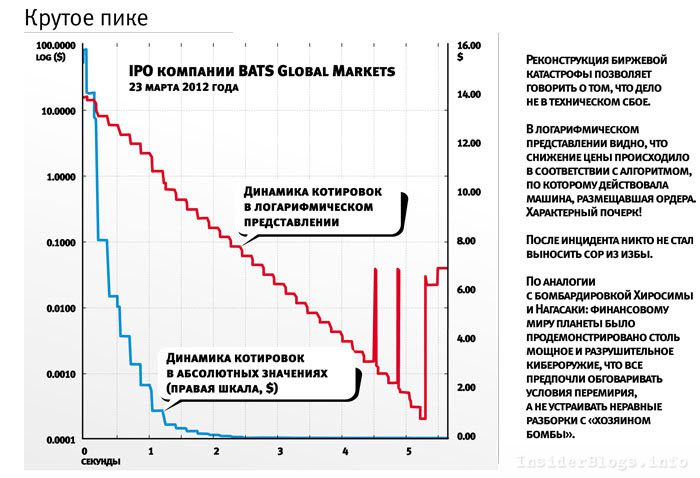

Nanex分析了破坏IPO BATS的交易后,发现了伴随着恶性计算机杀手算法工作而产生的神秘“失败”。 而且,这些“故障”不是在纳斯达克发生的,而是直接在BATS站点上发生的,就技术而言,BATS站点在实践中具有防弹的声誉,即“防弹”。

因此,在BATS电子网络发生9秒大屠杀之前的一刻钟,发生了另一起奇怪的故障,这导致苹果(美国交易所交易最活跃的票据)的报价下跌,因此必须停止在该国所有站点上的交易。

三天前,苹果对同一BATS的报价也意外下降了20美元,此后又出现了停牌。最终,在BATS股票退出交易前一秒钟,在遭受攻击之后,苹果股票的交易价格比当前报价低54美元。再一次,证券交易宠儿的证券交易被停止了五分钟。在我看来,选择苹果作为同伴受害者并非偶然,这完全是因为美国最喜欢的邪教地位:由于9秒钟的转移,不仅使BATS股份被抹黑,而且其在自己平台上控制局势的能力也受到质疑。现在,谁是机智的“高音喇叭”中的谁想要在交易所上交易,而交易所却设法使纸本身崩溃了?对恶性算法的运算分析表明,Apple和BATS的竞标之间存在某种几乎直接的联系和依赖性,但是Nanex不敢对这种说法负责。为什么与杀手算法有关,而不与软件故障有关? Nanex在他的分析报告中提供了一些证据,其中最具说明性的是我在此处放置的图表。该图表显示了567个IPO BATS交易,分为两个比例。蓝线绝对值表示BATS股票价值的下降,红线以对数标度表示。在绝对维度上,我们观察到混乱的自由落体,而在对数表示中,价格下降并不是随机发生的,而是严格按照下订单的机器所执行的指定算法进行的。换句话说,攻击者的笔迹很明显:BATS股票并非“因错误”或“失败”而贬值,而是被系统性地“杀死”!Nanex的分析揭示了Apple与BATS崩溃之间的直接关联,但是Nanex本身不承担做出最终声明的责任。不过,该公司在分析报告中表示,这是某种杀手级算法。最明显的示例是显示纸质交易的图表(请参见图)。该图显示了两条价格下跌行:绝对和对数标度。正是这种对数标度产生了很好的算法:这种标度的价格下降不是随机发生的(通常在实际市场条件下会发生这种情况),而是顺序发生的。循序渐进的图表显示,库存下降并不是由于失败造成的,而是由于有人系统地“踩踏而下”。一方面,这只是一个漂亮的版本,但是有些公司显然受益于这种情况。当然啦首先想到的是主要竞争对手-纽约证交所(NYSE)和纳斯达克(NASDAQ),由于BATS的发展,他们并不真正喜欢它们在总交易量中所占份额的下降。而且,他们还不准备与其他参与者共享首次公开募股这样的利基市场。SEC是否会命名为“杀手级” IPO BATS?您可以确定不会打来。如果仅仅是因为该剧中的所有参与者(首先是BATS)都已经很长时间知道这个名字了!如果受害的公司本身选择自责,拒绝从小屋中取出脏亚麻布,那么显然会有权重的理由来保留默认数字。我们能谈些什么?我认为其中有两个。第一个论点是:金融市场上IPO BATS杀手的重担类别是如此,以至于该替代平台根本看不到以任何形式的公开对抗自己的任何前景。对于国内读者来说,这种情况应该与军队的恐怖行为极为相似:当“年轻人”吞下侮辱并虚心去洗“祖父”的脚印更为合理时,正是这种情况。第二个论点:2012年3月23日的故事可以用广岛和长崎爆炸案的类比来表达。这种强大而破坏性的网络武器向地球的金融世界证明了,每个人都喜欢谈判停战,而不是与“炸弹大师”安排不平等的摊牌和澄清。现在最重要的是。凡人,街头小贩以及我们悲伤星球上的居民可以从他们的故事中学到什么?教训是显而易见的:发挥现代恐龙为自己的利益创造的规则-财务精英,毛茸茸的哺乳动物做不到。因此,要么要么静静地坐在彼此尊重的地方,要么不同意在别人的操场上玩耍,而这种操场是故意打败任何局外人的方式,或者是打破恐龙的规则!