如FAS信函所述,联邦反垄断局(FAS)于2019年10月举行了一次会议,以吸引地下土壤使用者(金矿公司的代表参加了会议)交换贵金属:商品市场。”

本文的目的是通过示例显示,如果您不考虑有关交易流动性的现代性质的信息,那么在俄罗斯联邦交易所市场上讨论的有关黄金流动性增长的事件将不会对黄金交易的增长产生预期的影响。在本文中进一步讲。

如果您对以下主题感兴趣:例如,为什么俄罗斯联邦交易所的石油流动性远远落后于CME和ICE交易所的石油流动性,那么您应该继续阅读。

简要介绍会议

在会议上,一切都变得平凡:FAS的介绍性话语,莫斯科交易所有关活动的演讲,计划进行的工作以及有关该主题的问题和答案,信息将在交易委员会小组委员会中继续进行,并且所有参与者实际上都分散了,一切似乎都很好但我仍然感到,与会人员对西方市场流动性的现代性不了解。

我唯一的问题是:在莫斯科交易所交易石油期货时,为什么流动性很高? 交易量和完成交易的机会在2-3个月之内,但是在CME和ICE交易所,它存在2年吗?

这个问题的答案是俄罗斯石油市场上的参与者很少,因此市场不像CME和ICE交易所那样具有流动性,现代流动性存在一个神话:“市场上的参与者越多,市场上的流动性就越大”。

实际上,将进一步讨论这个神话。

一切都是合乎逻辑的,实际上这个因素确实存在,但问题是:现在和现在,要在俄罗斯市场两年内出售石油,即 从答案得出的结论是,由于西方投标人数量的增加,有一些参与者愿意承担2年期油价的风险,并在2年期内创造这种石油供求关系吗? 他们要么不了解这个问题,要么不了解两年石油前景中现代流动性的性质。

在描述对流动性现代本质的理解之前,我将给出3个小事实供我操作:

事实1:交易所商品市场可分为现货市场(即交易所交易商品的实物供应合同,例如黄金,石油,糖,咖啡,可可,小麦等)和衍生品市场(通常为衍生证券)。以期货为例,购买1种石油期货就是在未来的特定日期/到期日以交易价格购买购买石油的权利。

事实2:在西方股票市场上,世界市场上每1桶实物石油每桶期货/衍生品大约有60,000纸桶(我在FAS网站上发现了一个石油幻灯片,该比率较低,但总的来说事实是现货交易市场上有石油比衍生品市场中FAS的价格低一个数量级(本文末尾的参考)。

结论

结论 :衍生品市场比现货商品市场大得多,因为衍生品市场提前1-2年满足了消费者的需求,而现货市场只有2-3个月,显然,由于市场规模的原因,衍生品市场起着主要作用。商品价格,因为这个市场要大几个数量级。

因此,商品的流动性主要由衍生品市场决定,而不由即期市场决定。 衍生产品市场的参与者在交易中起着很大的作用,因为他们进行大量交易。

事实3:从作为专业交易员的ICE和CME交易所进行交易的经验来看,在一年的过程中,我发现,就ICE交易的糖期货合约的交易量而言,TOP-1或TOP-2是一家英国贸易公司,其担保额为交换约100-200百万美元,即 实际上,中型公司是投标者,在1-1.5年的时间里(糖的流动性比石油低),糖的成本承担风险。

结论:具有100-200百万营运资金的投标人可以在数十亿美元的证券交易所的期货市场中进行大量交易,并且在期货交易量中位居TOP-1。

这怎么可能?

简而言之,这是可能的,因为在市场中,此类参与者不进行期货交易,而是以日历价差进行交易-这是一种由两个不同时期和不同方向的期货组成的金融工具。 例如,如果我们买入1手DEC19-JAN20日历价差油,那么在一次交易中,我们在DEC19中买入1手期货,并在JAN20中卖出1手期货。

这样的工具在莫斯科交易所上,但是当交易者想在一次交易中从一种期货切换到另一种期货时,它们用于经典交易,即所谓的滚动交易。 例如,某交易员持仓并在DEC19的期货上购买了(+)10手石油,他认为石油将会增长,但增长将在JAN20,为此,他在DEC19日历价差上以(-)10手下了卖单。 -JAN20,执行订单时,他在DEC19中有0手,因此(+)10崩溃,(-)10手,而(+)10手购买期货出现在JAN20中。 结果,交易者将头寸从12月转移到1月,同时支付的佣金减少,因为交易通过了日历价差DEC19-JAN20上的第一个工具。

我不知道在西方,谁和何时提出使用日历价差交易来进行所谓的风险规避策略的交易,但是我知道正是这种策略的交易(使用日历价差作为期货)导致了现代期货在市场上1-2年的流动性芝商所和ICE,包括石油市场。

日历价差明细

如果您以CME(Light Sweet,股票编号CL)进行期货石油交易,那么您遇到的第一件事就是您需要在账户中拥有多少资金才能隔夜(所谓的隔夜)转移头寸1所谓的担保抵押品(GO),是指一个期货合约上的一个石油期货手大约需要5-6千美元,尽管如果您至少有1000美元,则经纪人可以在一天内交易一个手。

这种情况的原因是石油价格的高波动性,例如,当石油价格从60美元上涨1%时,即 60美分,我们得到60点的增加,而交易者可以在此增长上获利/损失600美元(1点= 10美元)。 因此,当交易所要求转账5,000美元时,它假设油价波动约500点,并且该金额将保证交易的执行,因为在市场上一侧总是赚钱而另一侧则亏损,而交易所仅保证为此使用GO机制进行交易。 。 在一天之内,经纪人允许您减少GO,因为在资金短缺的情况下,他只是为了避免冒险而平仓。

日历价差与它有什么关系?

事实是,鉴于这些期货具有不同的方向,即日历期货的波动率通常比其所组成的期货的波动率小5-10倍。 点差的第一部分是购买的期货,点差的另一部分是出售的期货,即 转移1手日历油价差(并且在里面是2手石油期货),您需要500-1000美元用于GO。

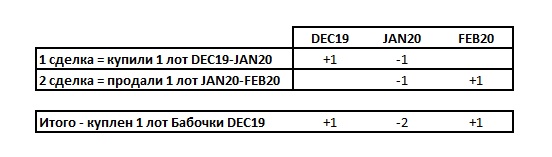

现在,让我们假设您在第一笔交易中买入了1手DEC19-JAN20日历价差,而市场上涨,而您卖出了JAN20-FEB20的第二笔价差,那么您就建立了一个对冲结构,该结构是交易者规避风险称为“蝴蝶”的策略,请参见下图-在该图中,购买了1批石油“蝴蝶”(据了解,在蝴蝶内部,有4批石油期货)。

这种设计有价格,如果您同时在限价单上进行了这笔交易,那么这已经是一笔有利可图的交易,因为蝴蝶比在市场上有市价定单的价格便宜(+)1-2点。

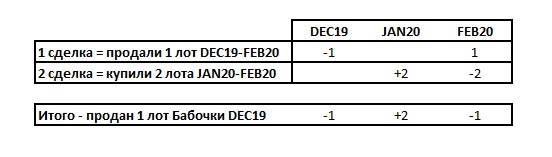

下一步是拆卸结构,然后拆卸并收集蝴蝶以供出售,例如,他们在石油市场下跌之前卖出了1批DEC19-FEB20,然后在市场买了2批JAN20-FEB20之后(可能还有其他选择收集结构)。

结果,您通过反方向组装结构而关闭自己,并在您的帐户上记录了这种交易的利润。

为什么要这些细节? 事实是,这种对冲设计的波动性甚至小于利差,并且要转移1手蝴蝶(其中有4手石油期货),您只需要250-300美元的GO。

也就是说,当交易1个石油期货隔夜转让时,您的账户上需要有5,000美元的GO,如果您通过日历价差交易石油期货,则需要一只蝴蝶的1手期货需要50-80美元的GO,少十倍。

点差的另一个重要点

例如,收集价格为(+)10的蝴蝶设计,然后收集价格为(+)11的蝴蝶设计,然后您将赚取4笔交易(+)1点或10美元,同时从该交易中获利您应从少于这10美元的利润中收取佣金,并且在全部4手期货都参与交易之后,实际上,它们是在不同时期买卖的,对于个人而言,为交易所收取的佣金约为16-18美元。

这就是为什么专业交易者每笔交易的交易佣金应为每圈1-1.5美元(通常称为交易量回扣)或4-6美元,那么对于这4次交易,交易者将赚取10-6 = 4美元。 因此,为了在4笔交易中赚取200-400美元,交易者开始交易的不是对冲设计的1手,而是20、50、100手或更多,此时出现交易量或流动性。

如果您购买了100手蝴蝶,那么您的GO = 800美元,并且在3个时期内有400手石油期货挂在期货曲线上:(+)100(-)200(+)100。

套期保值设计还有其他例子:秃鹰(买入1手秃鹰的例子是在期货曲线上获得(+)1(-)1(-)1(+)1,即,它涵盖4个期间并包含4个期货),组合(示例1个组合在期货曲线(+)1(-)3(+)3(-)1上,它还涵盖4个期间并包含8个期货)。

日历价差总额:我认为该示例使我们了解了一家拥有1亿美元营运资金的贸易公司如何成为ICE期货糖交易的TOP-1。 实际上,这样做的原因是交易者的“风险规避”策略交易者-“批发商”,由于他们以稍微波动的对冲结构(有条件地为“配管”语)进行交易并赚钱,因此使用日历价差进行大量交易,将其交易固定为“水泥”整个期货曲线在不同的时间段。

大量周期中大量购买和出售的期货对期货曲线的这种“粘连”减少了由于投机活动而导致的商品在大范围内的波动,如果产生的话,这是由于商品行业宏观经济的客观因素的存在。

另一方面,这种市场的“粘合”使这些“批发商”商人无论如何都能赚钱,因为他们仍然买卖,很明显,为了以合理的价格组装设计,重要的是在接下来的2-3小时内站在市场的方向:例如,如果石油的前期期货上涨10-20点,则建设的第一阶段应从购买开始,一旦市场将前期期货增长10-20点,则价差将上升1-2点,那么它就代表了限价单 阿珠打开次回合设计。

价差中的此类微振荡足以以低廉的价格组装结构,下一步是仅在另一个方向组装相同的结构。

这就是为什么贸易商“批发商”不在乎在哪里买卖的地方。

一个事实是,他们在这一时期内购买股票,而在另一时期内,他们使用日历工具作为衍生工具进行出售。 在大多数情况下,是他们的订单站在“眼镜”中,而不是愿意为“眼镜”中的钱辩护的做市商。

这是期货流动性的现代性质,这可以被认为是市场通常不涨跌的原因之一,而在更大程度上是“横盘整理”的原因。 因为交易此类策略以输入限价订单的交易员需要市场先上涨,例如上升,然后下跌,反之亦然,所以他们无疑会在交易大头寸的当天推动这种市场走势。

如果市场不利于交易者,那么交易者会在止损单上以非盈利价格收到对冲结构。 仍然留在市场上,他有机会解析这个无利可图的设计,然后归零,而不是弥补损失。

看起来这很简单就可以获利,但通常做法是10到3-4个设计获利,而其余的则必须根据进入市场的成本进行分解。 因此,这种结构的交易也是一种风险,但是是可以接受且可控制的,因为在进行这种交易时,没有人会冒长期交易的风险

交易历史表明,相邻月份期货的价格很少朝不同方向分散。 当然,在季节性商品上也有例外,例如,3月至4月,10月至11月的天然气价差-即使在对冲设计中,我也不建议使用这些冬季-夏季过渡。 还是农作物(可可,咖啡,小麦)的另一个例子,不同历年之间的传播也可能很大程度上取决于天气的变化。

通常,这种交易方式和贸易商“批发商”通常充当商品的消费者和生产者交易的另一面,只是每个人都以不同的方式赚取“面包”。 值得一提的是,这样的策略很容易赚钱:在开始交易此类策略的10-15名交易员中,有1-2人在几年内仍从事专业交易,而其他人则无法从此类交易中获利。

而不是结论

如果我们想增加俄罗斯(例如,石油市场)的流动性,则值得考虑:

- 增加交易所的日历价差数量。 莫斯科交易所有日历价差,但是为了至少在1个日历年的时间里在石油中交易此类策略,它们应该有12 * 12 = 244个日历价差,而不是3-4个日历价差进行滚动;

- 改变IT平台。 莫斯科交易所需要更改IT平台和基础架构,在此基础上,应同时以20-30毫秒的周期/回合信息组合以日历期权(400-500份工具)和10-20份石油期货和400-500份以石油期权形式存在的期货进行交易。 也许这是莫斯科交易所? 我不知道,但是我认为俄罗斯的开发人员可以通过这种交易平台创建/重复CME和ICE的经验;

- 回扣。 莫斯科交易所必须对专业交易者的佣金或折扣制定适当的折扣政策,以使这种交易策略有利可图;

- 码头 我们需要专门的专业终端,因为不是通过图表而是通过矩阵来进行点差交易;

- 支持复杂的订单。 这些其他交易终端必须支持复杂的订单,使您可以在不同条件下使用多种工具进入市场。

- 增加投标时间。 例如,在CME,我们需要一种不同的交易模式,而不是从10.00莫斯科时间到23.49,而是每天1小时的休息时间。

- 其他时区的交易者偏好。 对于在其他时区进行交易的贸易公司来说,则需要首选项,例如当俄罗斯联邦处于睡眠状态时,可以由拉丁美洲或中国的人进行市场交易,例如,这对于保持24小时的流动性是必要的;

- 长期交易的偏好。 沿着曲线进行的交易越远,这些遥远时期的交易量折扣就越大;

- “按比例”混合方法,而不是FIFO。 将日历点差中的交易组合应与所下订单的大小成正比:例如,要出售1000手,某人从这1000手中购买了100手,那么应减少交易量,而不是与那些将交易置于“玻璃”交易中的交易者减少,而应与交易量成比例头寸-这会激励为交易员下达大量订单,并且在这种情况下(即 移动市场变得更加困难。

这里有9点提醒您,您应该注意与CME和ICE类似的俄罗斯石油市场的流动性。 所有这些要点都与IT实施相关,这就是为什么我选择Habr网站来发布本文,因为第一专业的IT专家本人相信俄罗斯联邦有这样的人和资源可以做到这一点,但是一切总是存在的在组织这个过程中。

应当理解,俄罗斯联邦石油市场的流动性问题不是会议上讨论的供应期货问题,即俄罗斯联邦衍生产品市场的欠发达和缺乏诸如日历价差的工具。例如,对于可交割的期货,进行此类策略交易的“批发商”交易商只需根据其公司的风险管理政策在1-2天之内平仓即可,因此,可交割的期货或不可交割的期货并不重要。并回到黄金

黄金不在日历价差中交易。最有可能的原因是,黄金一直被认为是美元的竞争者,而恰恰是在美元方面,即以欧元计算的流动性最高的EURODOLLAR工具(在CME上不要与EUR / USD货币对混淆)的美元利率是: 5-7年,在那里买卖季度点差。唯一的事实是,在季度价差的前三年,EURODOLLAR的“玻璃”中平均有50,000-100,000手,其中1手EURODOLLAR期货是按报价借出或借入100万美元的合约利率,那么您已经可以理解美元成为世界货币强势的原因。这样的流动性全天候可用。我们所有人都认为我们听说过这样一个故事:在罗斯福时期,萧条期间,他们如何从美国人手中夺取实物黄金,实际上,他们从流通中消除了美元的替代品。而现在,当美元开始下跌,世界经济趋向于区域化,讨论可能出现哪个区域货币区域时,黄金便再次被视为替代货币单位。鉴于黄金数量的实际限制,许多人认为,利用衍生工具开发黄金交易解决了黄金短缺的问题,因为您可以在黄金价格下将任何数量的资金带入黄金期货曲线,并且有一些期货曲线的例子。欧元,油(1桶物理油60 000桶纸没有白费)。会议讨论了许多要点:1.提供莫斯科交流平台与伦敦和北京的链接/互连。是的,它将对现货市场的流动性有所帮助,对长期的流动性没有帮助2.有义务向黄金矿工出售黄金。可能会这样,但是市场定价机制又如何呢?在黄金上开发衍生品也许更好?例如,冲积金中有许多小型金矿开采商,他们可以使用液体期货曲线来确定下一个采矿季节的黄金价格,为此可以肯定地为燃料,材料,备件的购置提供资金,并通过冬季道路将其进口并提取该黄金并将其运至市场。信息:2018年TOP-25黄金开采公司被一家产量为1,300公斤的公司关闭,这意味着我们有数百家这样的小公司,它们具有金价的这种确定性,因此可以为这种确定性提供资金,因为采矿业处于发达的经济环境黄金很简单3.帮助大型金矿商摆脱银行出售仅开采金矿的银行的限制。 怎么了

要交易衍生产品,您只需要钱,而无论是否抵押黄金都可以,而且即使您抵押了黄金,大范围的流动性也可以让您对冲价格风险,主要是保证金在GO之下。PS:当我听莫斯科证券交易所代表在FAS上的讲话时,我想到了,莫斯科证券交易所实质上是我们在俄罗斯股票市场上的垄断者,表现的地方是正确的-FAS(联邦反垄断服务)的建设...但事情将会继续发展等待,请参阅链接到FAS演示文稿,在油上滑动8