当您为借款人提供某种决策系统并且需要改进它时,这种情况下经典的问题陈述通常听起来像这样。 “减少欠款而不减少批准。” 或:“增加批准而不会增加延迟。” 正是在这种情况下,提供评分分数的供应商会提出他们的决定。 在计分会议上可以听到相同的措辞,在会议上内部开发人员介绍他们的成就。 不幸的是,没有人详细透露延迟和批准程度这两个词的确切含义。

这项工作的成功成果如下:

我们会用术语来理解。

逾期-不良贷款的数量除以已发行的贷款的数量。

批准级别-批准的贷款申请数除以收到的申请数。用这种表述解决问题时,金钱上的延迟会变得更大吗?

评分的质量可能会有所不同。 大量申请将比少量申请的模型差。 这样的情况确实可以在生活中遇到。 在

文章中详细分解了

在这种情况下,资金延迟可能会更严重。

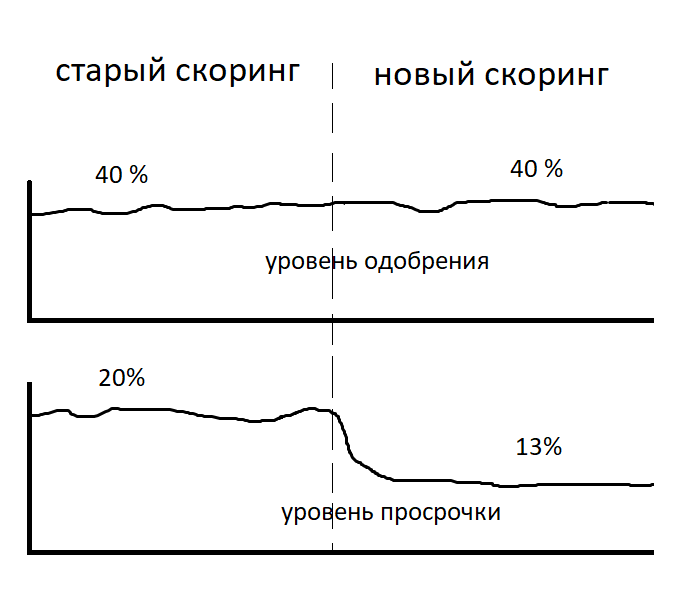

假设我们并不完全愚蠢,并立即制定了进度表,以延迟件件和金钱。 然后,我们对不同切片中的模型质量进行了分析。 他们得出的结论是,延误在数量和金钱上都减少了。 该模型对大量和少量应用程序都同样评分。 我们在盈利能力图表上也看到了改善。

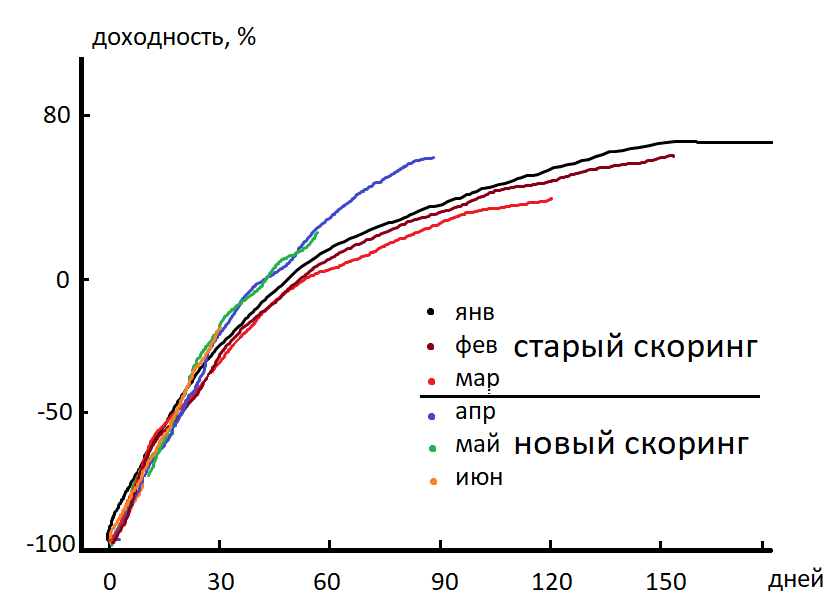

获利能力-所有付款的总和除以已发行的贷款金额,再减去100% 。 在财务报告中,此价值建立在客户的日历组中。 日历组-一组在一个月内收到贷款的客户。 这就是动力学中的收益图的样子。

X轴-自发放贷款以来的天数。 我们看到,在贷款发放后的第90天,4月份的同类群组超过了3月份。 延迟减少,盈利能力增加。 奖金已经在我们口袋里了。 我们去机关办公室。 我们说:“你好,我是为了奖品!”

可能是批准水平没有改变,延迟减少了,利润增加了,我们赚的钱更少了吗?

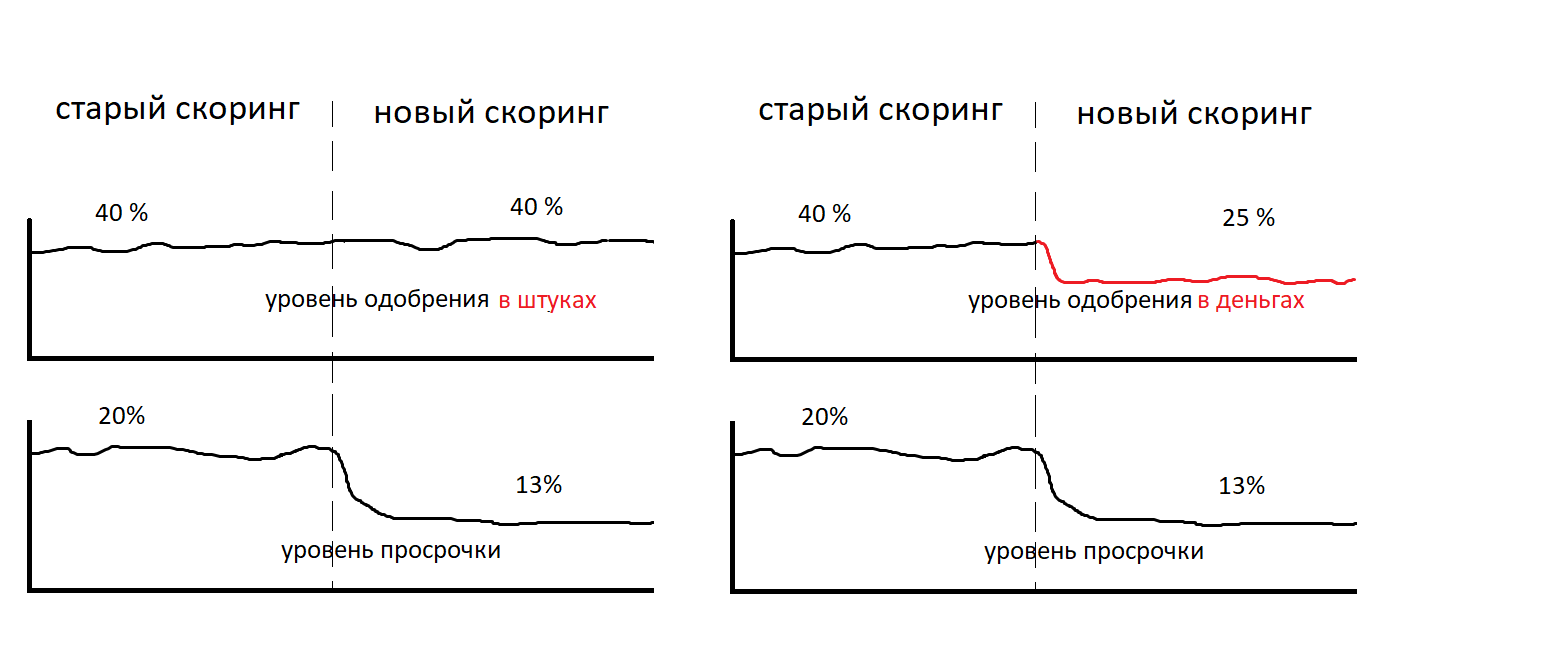

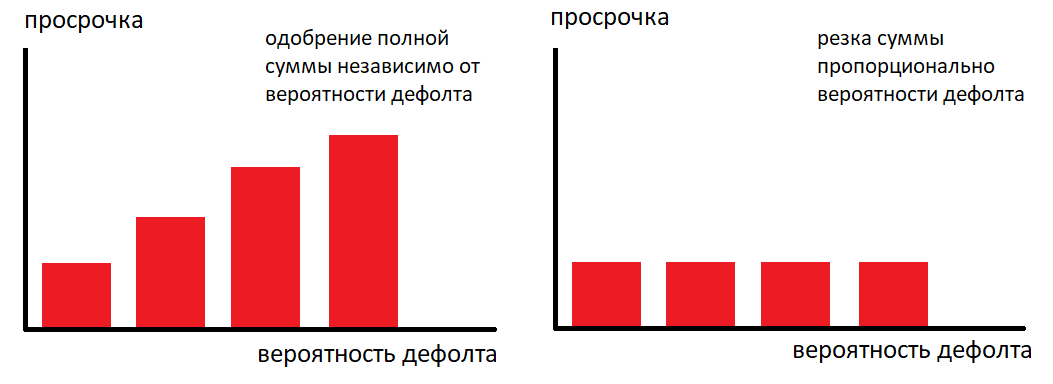

速度本身及其与临界值的比较并不是授予贷款的最终决定。 最终决定包括确定可以发行的信用额度。 您可以批准比客户要求小的金额。 还是一个大的。 在这种情况下,再也不能像以前那样明确地解释批准程度。 现在可以以货币形式表示批准级别。 在分段批准的级别上,添加了平均检查的概念。 让我们用金钱来表示批准的水平。 这是应用程序中批准的贷款金额与请求的金额之比。

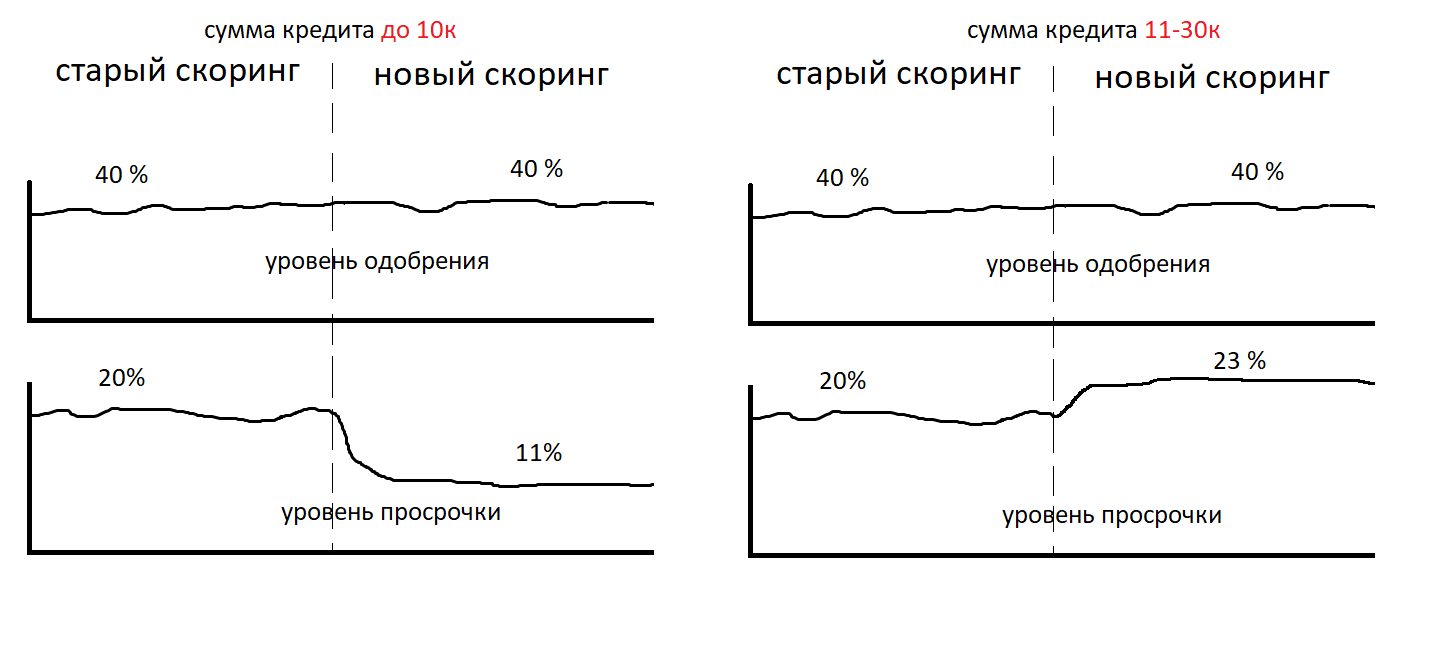

实际上,您不仅可以借助速度来控制延迟级别。 而且还可以使用确定贷款金额的方法。 这是一个非常强大的工具。 我们针对相同风险水平,相同速度的客户,进行了削减金额如何影响不退货的研究。 下面是同一模型的默认速率与速率的关系图。

左-批准了所需的金额。 正确-根据速度削减了数量。 再一次,我们注意到-在左右图上,相同的模型,相同的速度。 但是,将快速转换为最终解决方案(确定可以批准的信用额)的方法不同。 此技巧使您可以进入一家努力降低延迟水平的公司,在5分钟内写下费率和批准金额的对应表,然后您将在同一天收到减少延迟的信息。

我们模拟了一个情况,该模型对大型和小型应用程序都进行了很好的评分。 分段批准的级别有所增加。 金钱方面的批准水平提高了。 分段延迟没有增加。 资金延迟程度没有增加。 现在是否会有一种情况,我们的收入仍然更少?

批准级别与移交级别不同。 当我们批准给客户的贷款时,客户使用贷款并不是事实。 当我们向好客户大量削减金额时,他们拒绝批准的贷款,然后转到另一个地方,他们将立即批准所需的金额。 客户端流出。 我们还添加了两个指标-取货率和交付水平。

可提取性是已批准贷款中所发放贷款的百分比。 支付水平-已发放贷款的数量除以收到的申请数量 (类似地,可以用货币形式表示)。

较高的批准水平与用于确定信贷额度的严格政策可以使申请转换为发行的转换率较低。 收到相同数量的申请后,将减少发行的资金。 但是,延迟和批准级别的百分比看起来会比该系统的先前版本更好。

假设我们已经改善了所有这些指标。 但是我们仍然不知道我们赚了多少钱。 获利能力显示已偿还的贷款如何涵盖未偿还的贷款。 该值以百分比表示。 但是百万的百分比和10戈比的百分比是不同的百分比。

结果,我们选择了可以详细监控决策系统性能的选项。 我们有许多不同的图表和指标,但是我们不能说我们能赚多少,也无法在AB测试中比较模型,因为 我们无法用一个数字来表达他们的素质。 最后,要回答这个问题,以“赚更多钱”为标准,我们是好是坏。

让我们尝试用一个数字来表达决策系统的有效性,并比较这两个系统。 我们有4个指标来全面描述我们的系统。 让我提醒您,指标维度的减少是什么样子:

步骤1

第二步

- 盈利能力

- 批准金额(以金钱为单位)=(批准水平*支票平均数)

- 攀爬能力

第三步

- 盈利能力

- 货币发行级别=(以单位为单位的批准级别*平均票据*提取)

因此,仅剩下2个指标。 但是我们需要一个整体指标,这使我们能够轻松选择所需的模型。 有这样的指标吗?

这是所有带利息的付款之和减去已发行的金额,再除以收到的申请数量。 这样的整体指标包括平均账单,分段批准程度,收款百分比以及对要发布的申请的批准转换。 问题解决了。 我们看一下这个指标,看到它已经改善,我们要付出额外的代价。

现在是否存在这样一种情况,即从应用程序中获得大量收入的模型带来的资金减少了?

我们在客户的首次申请和他的第一笔贷款的背景下考虑金钱和盈利能力。 我们遵循瞬时边际性原则。 但是,如果您与客户建立了长期关系,则不仅可以从向该客户的第一笔贷款中获利,而且可以从其随后的请求中获利。 新客户转换为重入客户和LTV(生命周期价值)之类的东西。 事实证明,从应用程序的收入标准出发,最好的模型从长远来看可能会变得更糟,因为 高LTV将吸引许多客户。 即 在一个应用程序的上下文中,您可以获得这样的客户群(具有相同速度/风险级别的客户),其对于应用程序的回报通常为负数。 负面的! 但是,如果您观察这些客户6个月,您就会发现他们已经在第二期或第三期中偿还了同类产品的负盈利能力。 在实践中我们也遇到了这种情况。

因此,收益率不能反映在第一笔贷款的背景下,而可以反映客户群体在6个月内的所有贷款。

显然,尽管第一笔贷款无利可图,但收益率为-30%,该群体补助金仍可以在6个月后还清。 这种策略从根本上改变了选择临界值(批准阈值)的方法。

我们可以在6到12个月的一定时间内从应用程序和回报中获得负盈利。 在实践中,有可能在首次发行时发行负收益的贷款。 通过这种策略,从应用程序中选择具有更高获利能力的模型并不是最佳选择。 现在,选择标准就是指标-该群体6个月的最高产量。 该模型将变为最佳模型,从而在该队列中连续6个月提供更大的LTV。 由于测试时间长,因此从应用程序中选择利润率较低但LTV较大的模型几乎是不可能的。 我们可以将一小部分流量放在最差的模型上,以期在六个月或一年内看到更大的LTV。 但是,为此,她必须获得更高级别的认可。 应该提供参加AB测试的客户到该模型的路由。 另外,如果半年或一年后LTV对我们而言变得更加重要,并且我们希望将所有流量切换到最佳LTV模型,则模型的质量必须随着时间的推移保持稳定,并且此时模型不会``变坏''。 但是,一年来,您可以花时间根据应用程序的获利能力来抽取模型,而不必担心LTV。 在如此动态的外部和内部条件(内部开发,新产品,新模型,法规变更)下,LTV只能作为参考。 我们不能将其用作选择最佳模型的指标。

公平地说,值得一提的是,该计划并未考虑费用。 其中包括收债服务和吸引流量的费用。 这些参数可能取决于延迟级别,批准级别,新客户到重复客户的转换以及平均检查。

德米特里·戈洛洛夫(Dmitry Gorelov)

电报:

datasanta