这是我的第二篇有关去年年底从德国向俄罗斯进口六氟化铀(DUHF)的耸人听闻的问题。

第一个致力于俄罗斯和世界范围内的铀浓缩技术。 我建议先阅读,然后再阅读。

在本文中,我们将尝试弄清楚为什么他们将杜甫带给我们,俄罗斯贫铀浓缩市场的形成历史,进口到俄罗斯的欧洲铀尾巴的数量以及有关此问题的经济性。 在俄罗斯和世界范围内,还有其他一些使用贫铀的选择,将其归类为放射性废物,环境风险和DUHF危险的问题,我们将处理以下部分。 所以走吧

2013年,圣彼得堡的低浓缩铀容器30B。 来源

2013年,圣彼得堡的低浓缩铀容器30B。 来源浓缩铀出口

在上一篇文章中,我描述了苏联如何提前引入新的铀浓缩技术,提高了容量并降低了浓缩成本。 当然,这对于原子武器是必要的,但是从1960年代中期开始,生产武器级铀的任务开始减少,世界上核能开始迅速发展,这也需要浓缩铀。 到那时,美国已成为西方核电厂铀燃料供应的垄断者。 但是在1968年,苏联

宣布准备接受铀浓缩的命令 。 结果,一个新的竞争性市场开始在世界上形成,新的商业浓缩公司开始出现(URENCO和Eurodif,请参阅

有关该主题的

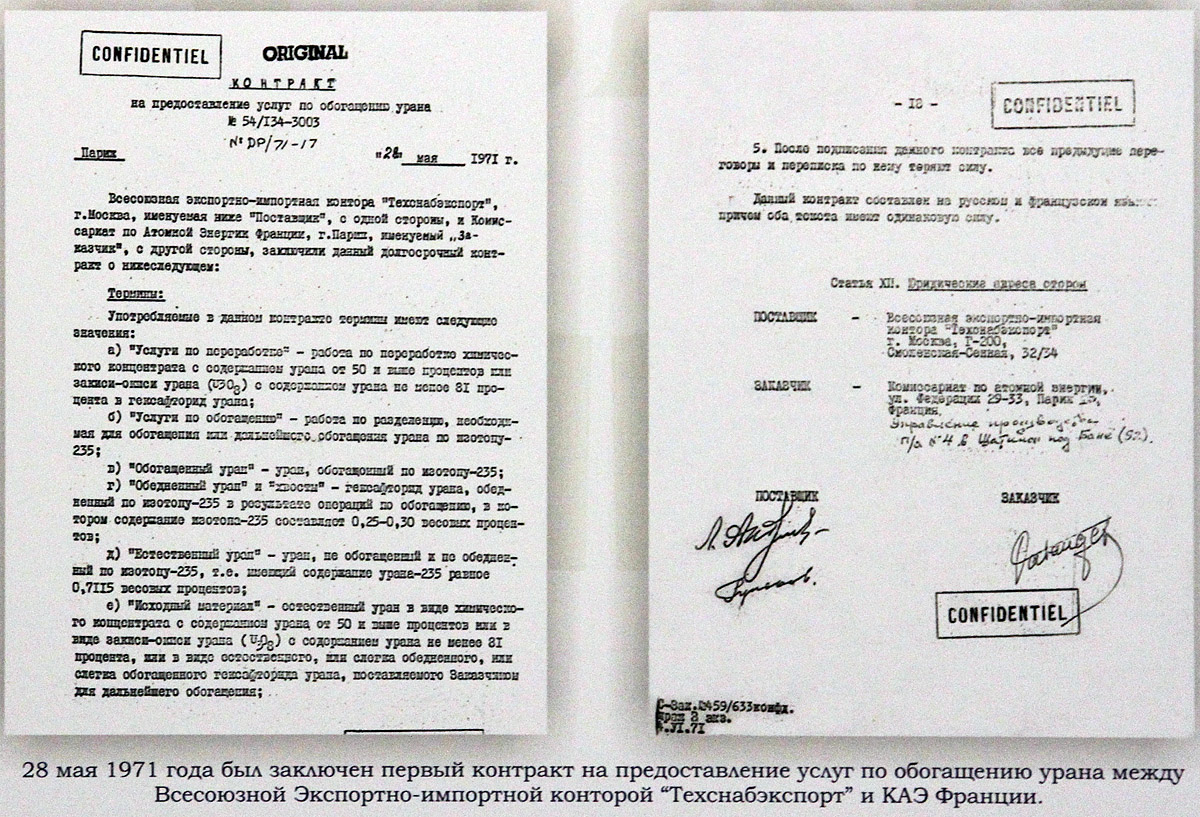

上一篇文章 )。 苏联的第一份合同是1971年与法国原子能委员会签署的,法国在那里积极建造了核电站。 1973年,与

来自意大利,德国,英国,西班牙,瑞典,芬兰,比利时和瑞士的能源公司签订了约10个长期合同。 到1975年,苏联占领了全球铀浓缩市场的9%。 在1980年代后期,苏联进入了美国市场。 同时,苏联的浓缩服务比西方的便宜得多(

1980年代 SWU的价格

至少比欧洲URENCO和Eurodif(115-190美元)低60倍,而苏联则为60-65美元 )。 到

1979年至1980年 ,苏联时期浓缩服务的出口交付高峰达到

每年500万个SWU ,占所有苏联浓缩设施的1/3。

1971年的第一份浓缩铀供应出口协议的片段副本。 UECC博物馆的照片。

1971年的第一份浓缩铀供应出口协议的片段副本。 UECC博物馆的照片。为了在我们的工厂履行出口合同,有必要进行一些现代化。 除了协调产品的质量和成分外,还必须创建一个车间来处理异型容器(48Y和30B)并清空它们,并在液相中填充六氟化铀。 经过2年的设计和建造,该车间被称为“班车”。

发达的供应链也很有趣。 将原材料(六氟化铀形式的天然铀)供应到西方样品48Y(每个15吨固体HFC)的容器中,同时客户将空的容器30B(较小的尺寸)发送给他,然后将浓缩的六氟化铀发送给他。 相似的方案仍然有效,即使容器变化不大。 顺便说一句,尽管在1970年代后期仍使用了

在Kapitolovo的一个

特别建造的转运基地 ,但通过圣彼得堡港口的运输路线也保持不变。

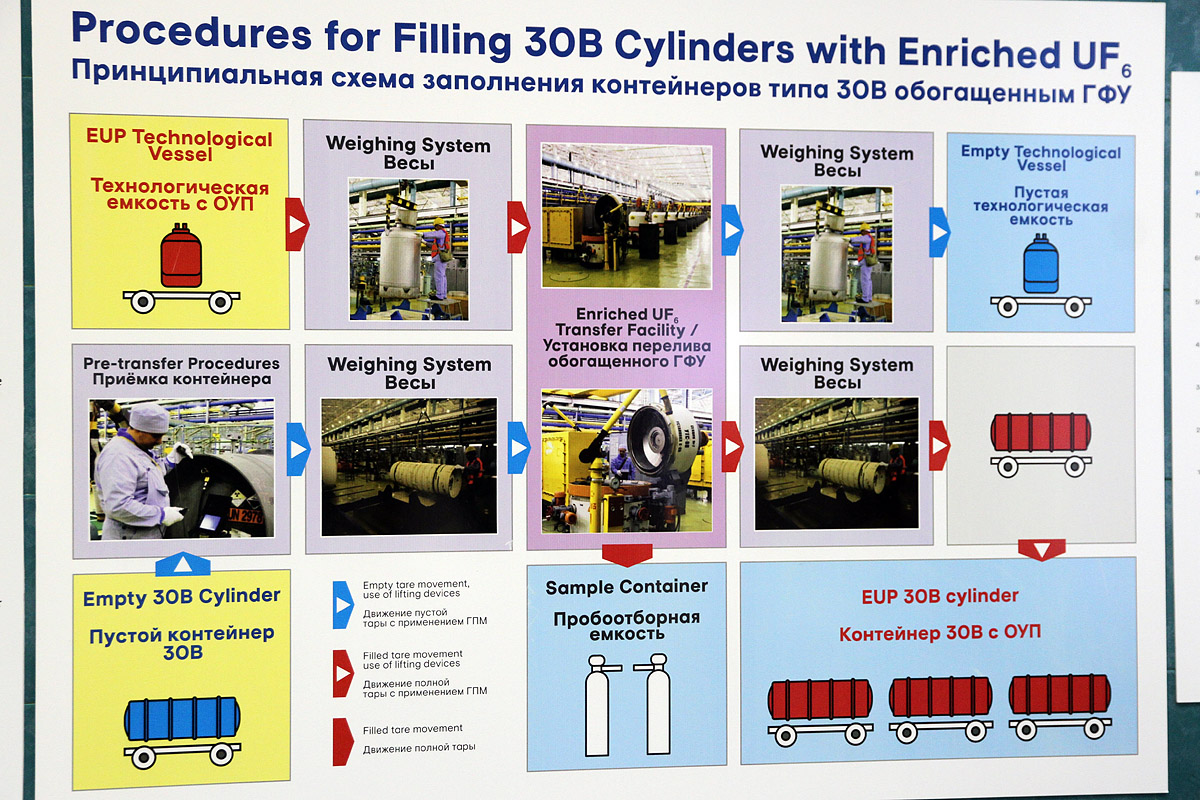

在UECC的Shuttle站点装满浓缩铀的运输容器的方案。

在UECC的Shuttle站点装满浓缩铀的运输容器的方案。

将运到的48Y容器中的六氟化铀(HFC)卸下并装入高压釜的地方。 在它们中,它们被加热到105度,HFC从固体形式(在其中运输和存储)进入气态,进入加工链进行浓缩。 UECC博物馆展位的照片。

将运到的48Y容器中的六氟化铀(HFC)卸下并装入高压釜的地方。 在它们中,它们被加热到105度,HFC从固体形式(在其中运输和存储)进入气态,进入加工链进行浓缩。 UECC博物馆展位的照片。

重要的是要注意,它是在Shuttle现场与HFC液相一起工作的(并且只有在这里与之一起工作),甚至在新闻发布会期间通过它到达附近的车间时,我们都得到了带防毒面具的袋子。 尽管有通风系统和气体探测器,但仍应采取此类保护措施。 液态氢氟碳化合物的处理是过程链中最危险的部分。 但是,我将在下一篇文章中谈到这些危险。

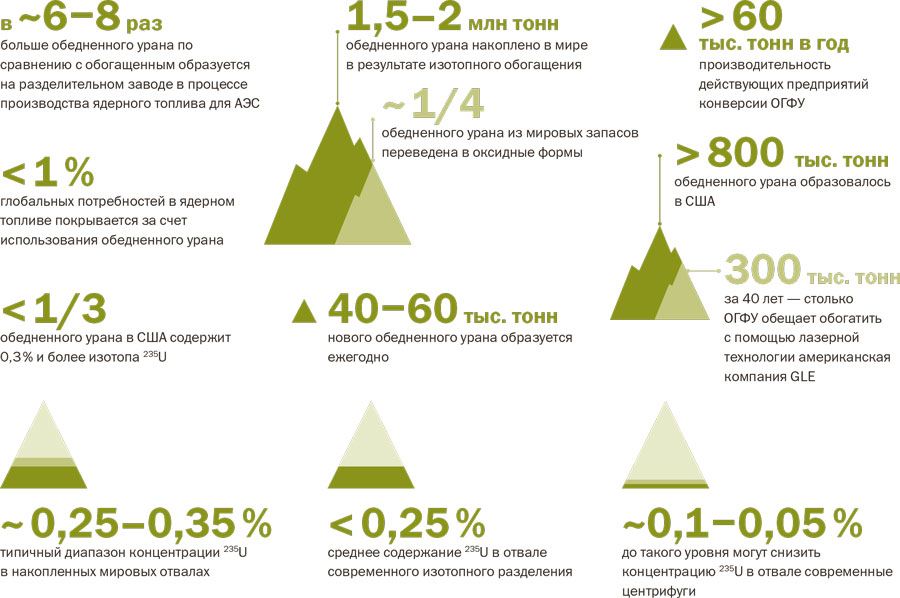

世界上已耗尽的六氟化铀

一位原子能专家撰写的关于DUHF在世界范围内使用的极佳评论文章中的数字和事实中的贫铀。

一位原子能专家撰写的关于DUHF在世界范围内使用的极佳评论文章中的数字和事实中的贫铀。

作为为国防目的和其他国家的核电厂而积极开发铀的国家,世界上总共积累了约200万吨的DUHF,其中约80万吨在俄罗斯和美国。 上一代扩散技术和离心机浓缩产生的尾矿中的平均铀含量为0.2-0.3%。 从理论上讲,现代技术从这些储量中提取的第235个同位素可能足以在世界核能中至少工作5-10年。 因此,DUHF在世界各地都被视为原材料的战略供应。

Rosatom与俄罗斯的前身(90年代的Minatom)和苏联的前身(Minsredmash)一样,将DFU视为原材料的多元化供应-既用于铀提取,用于制造快堆燃料,又用于无核需求。 因此,苏联时期的合同还暗示,浓缩铀后,DFU仍留在苏联。 在美国也存在类似情况,美国不仅出于军事目的而浓缩铀,而且在提供富含铀的世界核能方面也占有很大的份额(在一段时间内甚至是西方国家的垄断者)。 俄罗斯在90年代建立此类储备已经很有用。

挑战性的90年代

随着苏联解体,该国的整个核设施,特别是其燃料部门陷入了困境。 俄罗斯失去了位于中亚地区(主要是哈萨克斯坦)的苏联铀矿床的很大一部分。 铀浓缩企业仍留在俄罗斯境内,但是停止生产武器级铀(自1988年起),切尔诺贝利事故之后世界核能发展放缓,以及东欧和芬兰的一些核电厂向西方燃料的过渡大大减少了对浓缩服务的需求,结果是分离厂减少了功率几乎是2倍。 但是到了90年代中期,由于世界上最大的分离能力和较低的生产成本(

当时每个SWU约为20美元,而美国的SWU约为70美元 ),核电站已经适应了新条件并在世界市场上变得非常具有竞争力。高效的离心技术和廉价的电力。 您可以在这篇

出色的评论文章中了解更多关于苏俄分离体系的历史。

世界各国铀矿储量的分布,并按价格范围细分。 摘录自11月12日,在Rosatom公共委员会的第一次会议上,Vyacheslav Korogodin(Rosatom国家公司的核燃料循环和NPP的生命周期管理总监) 的演讲 ,有绿色和平组织代表参加, 涉及DUF的进口 。

世界各国铀矿储量的分布,并按价格范围细分。 摘录自11月12日,在Rosatom公共委员会的第一次会议上,Vyacheslav Korogodin(Rosatom国家公司的核燃料循环和NPP的生命周期管理总监) 的演讲 ,有绿色和平组织代表参加, 涉及DUF的进口 。但是,随着恢复失去的铀矿藏,这一问题仍未得到完全解决。 在俄罗斯的三个矿床(

在Transbaikalia,Kurgan地区和Buryatia ),每年仅开采约3,000吨天然铀。 这甚至不能满足俄罗斯内部核电厂的需求。 同时,Rosatom有义务为其之前建造和建造的外国核电站供应燃料-Rosatom现在为14个国家(包括俄罗斯联邦的35个)的75个核电站供应燃料,并占据了燃料供应市场的17%。 因此,Rosatom近年来已大大增加了外国资产。 例如,2013年,他收购了

铀矿公司(

Uranium One ),该公司在加拿大,澳大利亚,哈萨克斯坦,南非和美国拥有矿山,每年生产4400吨铀。 铀的一部分直接从哈萨克斯坦购买。 但是,这不能满足超过

11,000吨的所有需求。 因此,Rosatom计划并已经在积极使用各种铀的二次来源-DUHF,辐照燃料和p中的再生铀,作为关闭燃料循环项目的一部分。 除了解决为自己提供燃料的问题外,这在将来也适用,因为 原则上,铀是一种可利用的资源,未来对这些燃料技术的兴趣可能会增加。

传统热核能的原料。 从那里滑。 我注意到,这恰好是热原子能的问题,到目前为止,甚至都没有提到快堆,而快堆通常是关于未来使用贫铀的选择。 再生铀在法国被广泛使用,苏联和俄罗斯在塞韦尔斯克从事浓缩铀的生产(浓缩服务的类型之一)。

传统热核能的原料。 从那里滑。 我注意到,这恰好是热原子能的问题,到目前为止,甚至都没有提到快堆,而快堆通常是关于未来使用贫铀的选择。 再生铀在法国被广泛使用,苏联和俄罗斯在塞韦尔斯克从事浓缩铀的生产(浓缩服务的类型之一)。在1990年代以来的俄罗斯核能开发计划中(

从1993年开始 ,从1998年开始),累积的贫铀储备(DUHF)被精确地视为燃料储备。 DUHF的再富集工作应占富集能力的很大一部分(超过25%,或超过640万SWU)。

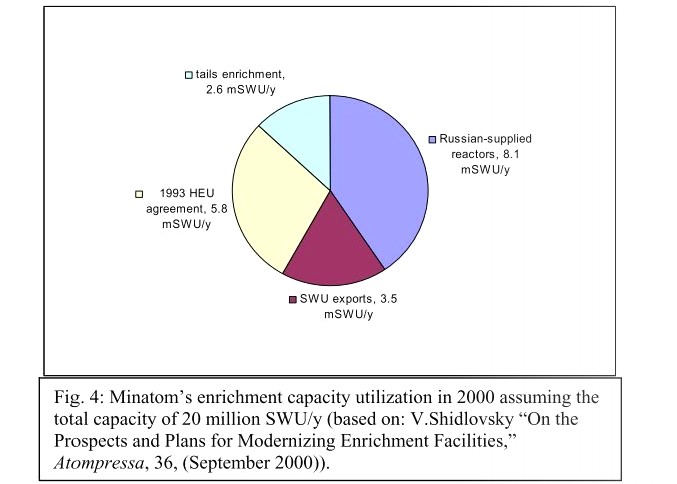

2000年按任务分列的俄罗斯浓缩设施的估计分布。 如您所见,大约13%的工作(2,000万个SWU中的2.6个)正是DUHF Source的丰富。 同时,HEU-LEU项目的另一部分工作也是DUHF的丰富化,但对美国而言,以及以后的更多内容。

2000年按任务分列的俄罗斯浓缩设施的估计分布。 如您所见,大约13%的工作(2,000万个SWU中的2.6个)正是DUHF Source的丰富。 同时,HEU-LEU项目的另一部分工作也是DUHF的丰富化,但对美国而言,以及以后的更多内容。在12月5日在新乌拉尔斯克举行的一次公众会议上,UECC的代表告诉我,明年该厂将通过浓缩DUHF而不是与天然铀一起被装载40%(即约500万SWU)。

Urenco网站上有一个

非常简单的计算器 ,可让您链接EPP的数量,浓缩,耗尽和原始产品的程度及其质量。 可以估计,浓缩0.25%U-235的DUHF所需的2.6-5百万SWU的成本可产生1400至2800吨当量天然铀(即0.711%U-235)。 这些数据与例如来自Valentin

tnenergy Gibalov的大约

2000吨的 Rosatom的其他年度铀赤字估计非常一致。

屏幕计算器Urenco。

屏幕计算器Urenco。因此,在俄罗斯积累了约30年的OGFU被积极地用作俄罗斯和世界核能的浓缩铀或等同于天然铀的次要来源。

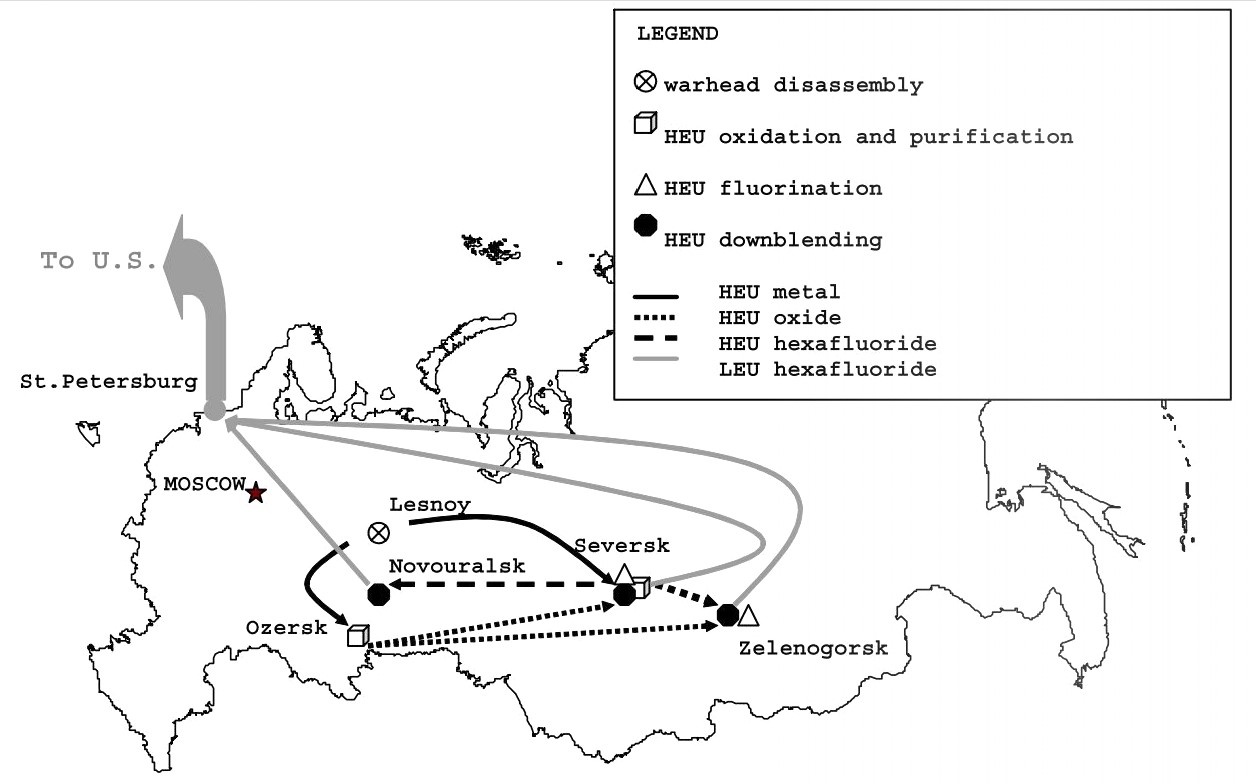

HEU-KNOW或兆吨自兆瓦

说到OGFU的浓缩和俄罗斯浓缩综合体的发展历史,人们不能忽视俄美关于处置武器级铀的HEU-LEU协定的主题。 总的来说,这是世界上最引人注目的和成功的核裁军和减少核材料项目,从逻辑上讲,这是使用相同核材料的和平与军事原子的亲属关系产生的。 不幸的是,类似的武器级p处理项目(

SOP )最近完全失败了。

苏联的崩溃,冷战的结束以及1980年代末和1990年代初对核裁军的普遍态度导致人们认识到,苏联积累的核材料库存不仅是多余的(如在美国),而且是危险的等。到。 它们可能会落入第三手之手(随着苏联的崩溃,这种泄漏的风险使西方感到非常担忧,因此他们已经做了很多工作,并且迄今为止在加强我们的核领域和化学武器领域的控制方面做了许多工作)。 此外,美国核工业还没有自身有效的铀浓缩技术(见

我的上一篇文章 )。

所有这些导致了1993年HEU-LEU协议的缔结。根据该协议,美国从俄罗斯购买了500吨从核弹头中提取的高浓缩武器级铀(HEU)(约2万,约占俄罗斯弹头存储在仓库和核武器中的1/2)。至今仍没有载体),我们将其稀释并转化为低浓铀(LEU)以用作核燃料。 这项为期20年(于2013年结束)的协议允许向俄罗斯吸引多达170亿美元(预算为130亿美元),以保护俄罗斯核电站免于1990年代的崩溃。 与此同时,在过去的20年协议中,美国自己的铀浓缩技术的发展实际上已经放缓了。

可以在此视频中查看HEU-LEU协议:

完全相同的DUHF形式的贫化铀在协议的执行中发挥了重要作用。 它需要作为稀释剂。 原则上,为了从90%的高浓缩铀中提取4.4%的低浓缩铀,可以用天然铀稀释HEU。 但是有细微差别。 事实是,俄罗斯的高浓铀

主要由铀制成,由乏燃料加工成produce ,被杂质和act系元素污染,还含有反应堆铀232和铀236中形成的有害同位素,而且浓度很高。从铀浓缩中获得的铀234(天然铀中第234同位素的比例很小,但由于其质量接近第235,因此其份额随高浓缩而增加)。

因此,俄罗斯专家开发了一种特殊的技术,根据该技术,必须用从纯DUH中获得的1.5%浓缩铀稀释HEU(这将增加最终产品的量,从而增加了不良杂质的稀释倍数)。 这就是DUHF的储备派上用场的地方。

到1999年,该协议的执行达到了最高生产率指标-每年被稀释为30吨高浓铀。 在这种情况下,工艺的物料平衡

如下 :将约8555吨含0.25%U-235的DUHF浓缩至1.5%,获得916.6吨LEU,然后将30吨HEU稀释(90-93%U- 235),并接收949.9吨最终产品,含4.4%的U-235,该产品已运往美国制造核燃料。

总计:在20年中,稀释了500吨高浓铀(占90-93%),获得了约14400吨低浓铀(浓缩至4.9%),这在20年中

约产生

了美国全部电力的10%(总计70亿兆瓦* h) 。 同时,使用了约143,000吨的DUHF(0.25%),其中约有120,000吨贫乏的DUHF(0.1%)的产量仍在俄罗斯生产。

根据HEU-LEU计划,最后一批LEU于2013年以六氟化铀的形式在容器30B中分配到了美国。 图片来源 。

根据HEU-LEU计划,最后一批LEU于2013年以六氟化铀的形式在容器30B中分配到了美国。 图片来源 。顺便说一下,在苏联时期和在HEU-LEU协议有效期内(双向)的六氟化铀的运输都经过了圣彼得堡港口(或在2000年代通过邻近的乌斯特-卢加港口),我们现在通过来自德国的DUFU。 因此,一直以来通过彼得运输的六氟化铀的总量达数十万吨。

物料供应路线,包括 根据HEU-LEU协议生产的六氟化铀。 来源

物料供应路线,包括 根据HEU-LEU协议生产的六氟化铀。 来源进口欧洲DUFU尾矿

因此,正如我们所看到的那样,自1990年代以来,俄罗斯像苏联一样,继续为富集天然铀提供国际服务,但与此同时,也开始富集自己的铀尾矿以填补其铀的短缺。 但是,随着《高浓铀协定》的签署,国际上对“尾巴”的丰富化产生了兴趣。 为了履行该协定,并从提供额外的浓缩服务中获利,外国DUFU的进口始于1996年。

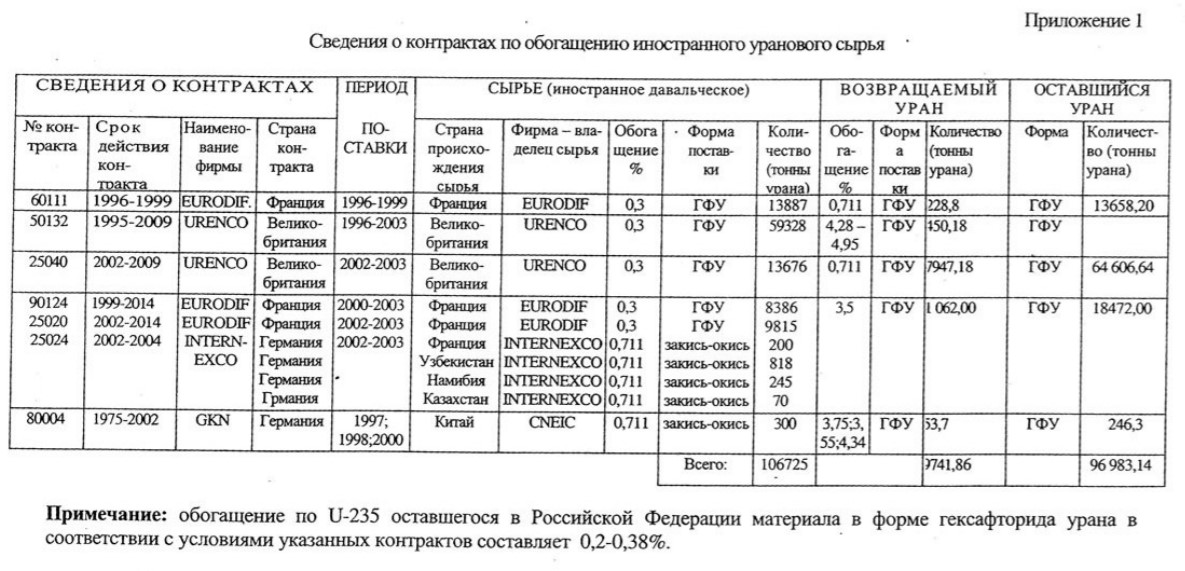

以下是自1995年以来签订的向俄罗斯供应欧洲DUFU(不仅如此)直到2014年的合同清单。 下表是RF原子能部2003年9月29日对

绿色和平组织杜马州副代表Mirokhin

提出的要求的答复的表格(

链接到整个文件 ):

欧洲铀原料供应合同( 来源 )

欧洲铀原料供应合同( 来源 )因此,我们看到法国

Eurodif (专门使用扩散技术进行浓缩)和盎格鲁-德国-荷兰URENCO运往俄罗斯,用于处理约105,000吨DUHF形式的

收费原料 ,平均浓缩度为0.3%,而浓缩后,在俄罗斯仍留有相当丰富的尾巴,含量至少为0.2%甚至更高。

约8200吨含0.7%U-235(相当于天然)的浓缩铀产品,1060吨含3.5%浓缩铀的OUP和约450吨含4.5%浓缩铀的OUP返回了欧洲人。 根据

URENCO计算器,可以估计出,要获得这种含0.2%U235的PMO和尾矿,您仅需要约100,000吨含0.3%U-235的DUHF。

因此,这些合同不仅赚钱(EPP,像PMO一样,花费很多钱),而且还为我们提供了大约一半的稀释剂来满足HEU-LEU协议。

顺便说一下,

来自原子能部的同一封信也包含了有关铀浓缩企业利润和税收减免的信息。 从1995年到2002年,利润达523亿便士,税收298亿便士。

再次,在

这封信中,原子能大臣鲁缅采夫强调了对DFU作为重要原材料的态度(向绿色和平组织致意,绿色和平组织说这是浪费)。 自2003年以来,态度一直没有改变:

尽管没有续签高浓铀协议(根据

一些估计 ,俄罗斯的高浓铀数量增加了约800吨),但该合同有助于加强俄罗斯核工业,并使Rosatom成为可靠的供应商。 迄今为止,俄罗斯是美国最大的浓缩铀国外供应国,可

满足其多达30%的需求 。 同时,根据美国合同,SWU在2018年的平均价格

约为115美元 ,即美国的Rosatom每年最多可获得4亿美元。

与Urenco的当前合同

因此,回到2019年10月以来讨论的当前时刻和情况,最终产生了这一系列出版物。

Urenco . ( Urenco) — , , , . —

, , .

16.10.19 ( ), DIE LINKE , 2018 Urenco ( ) (Tradewill Ltd., ). 2019 2022 12 000 : 6000 2020 (

6000 . — . ), 6000 Urenco (

Urenco — . ) 2022 . , Urenco (.. 0,711%) ( 12 .. — ).

, . Urenco , , 2000-. , 10% ,

( ), 30%.

:

« , „ “, : ( ) .». , ,

Uranium Exchange Company (UxC) , , .. . ( ), . , , .

UxC

- (

tnenergy ),

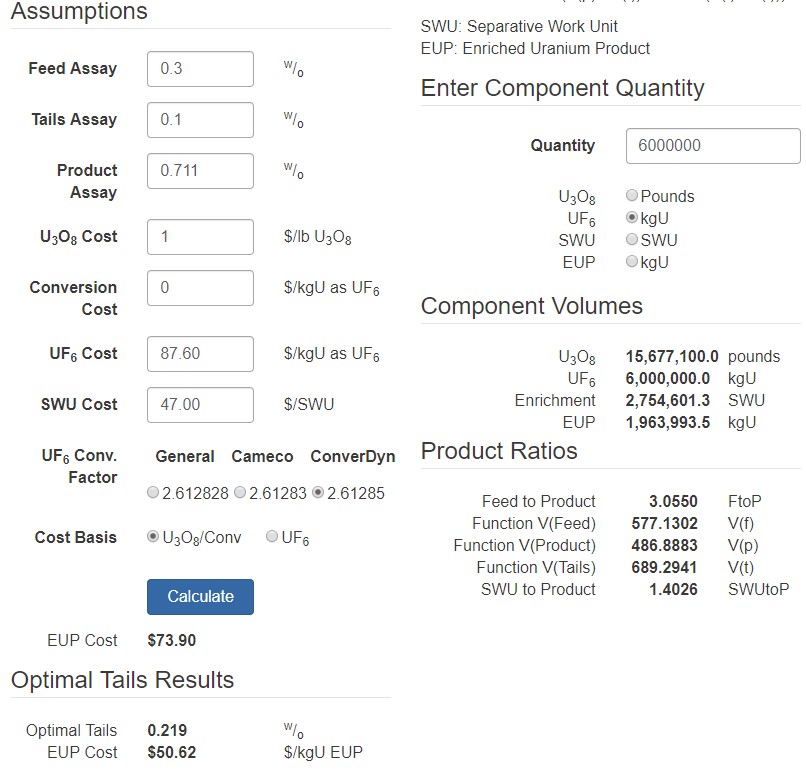

Urenco , , , . , . , , , ( Urenco ) . , UxC. U3O8 (- ) — $25/ ($55/), $22,25/U UF6 ( «» UF6 $87,6/U), (SWU) — 47$. 0,3%, $1/U:

, 0,3% - UxC.

, 0,3% - UxC., (EUP cost = $73,9) , (UF6 cost = $87.6/U). , ( , 2000- $20), , . , , 0,1% ( 0,219% ). , , , .

6000 . ( 2019 ) 2000 . 2,7 ( ). 2000 200 . $200 ., 10 , 80 * . , 2019 ( ). «», , .

, Urenco , 2,7 . , 4,4% . , , . , - , , . .

, ? ? - ( — - )? ? — .

PS: , , , , « » , . , - , , - .